Źródło ilustracji: Ministerstwo Przedsiębiorczości i Technologii.

Możliwość wliczenia w koszty pracy małżonka, niższy ZUS dla najmniejszych firm, elektronizacja akt pracowniczych i skrócenie okresu ich przechowywania, niższy podatek dla innowatorów – to kolejne proprzedsiębiorcze rozwiązania, które przyniosły od Nowego Roku ustawy przygotowane przez Ministerstwo Przedsiębiorczości i Technologii (MPiT).

Wśród nich są: Pakiet MŚP, Mały ZUS, E-akta, IP box, zmiany w dozorze technicznym oraz kolejne udogodnienia w CEIDG.

Bardzo ważne jest, że na zgłoszenie do ZUS tego, że chce się korzystać z Małego ZUS jest czas do 8 stycznia 2019 roku. Kolejna taka okazja pojawi się dopiero za rok – wynika z informacji, które przekazał nam Departament Komunikacji Ministerstwa Przedsiębiorczości i Technologii, w swym komunikacie podając też wypowiedź:

– Małe i średnie przedsiębiorstwa to „oczko w głowie” mojego resortu. To właśnie głównie z myślą o nich przygotowaliśmy cały szereg ustaw, które wejdą w życie już 1 stycznia. Nowe przepisy przyniosą właśnie średnim, małym i najdrobniejszym firmom przede wszystkich oszczędności, a także ułatwienia i przywileje. Szczególną uwagę chciałabym zwrócić na Pakiet MŚP, Mały ZUS i IP box. Celem tego ostatniego rozwiązania jest wsparcie innowacyjności naszego kraju. To kluczowe wyzwanie dla naszej gospodarki i na Nowy Rok życzę wszystkim naszym przedsiębiorcom, by śmiało otwierali się na nowe, twórcze i bardziej efektywne rozwiązania, dzięki którym łatwiej będzie im konkurować, także na globalnym rynku – mówi minister Jadwiga Emilewicz.

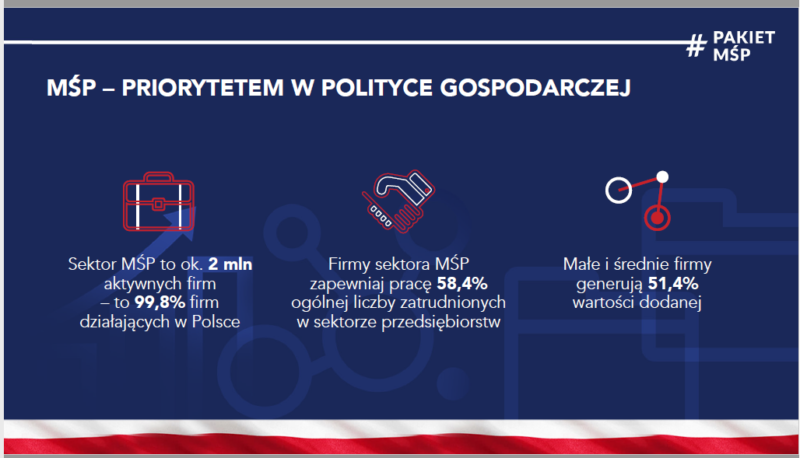

PAKIET MŚP

Źródło ilustracji: Ministerstwo Przedsiębiorczości i Technologii

Źródło ilustracji: Ministerstwo Przedsiębiorczości i Technologii

Już 1 stycznia wchodzi w życie Pakiet MŚP. Jest to prawie 50 rozwiązań, dzięki którym w kieszeniach przedsiębiorców – zwłaszcza małych i średnich – zostanie przez 10 lat blisko 4 mld zł.

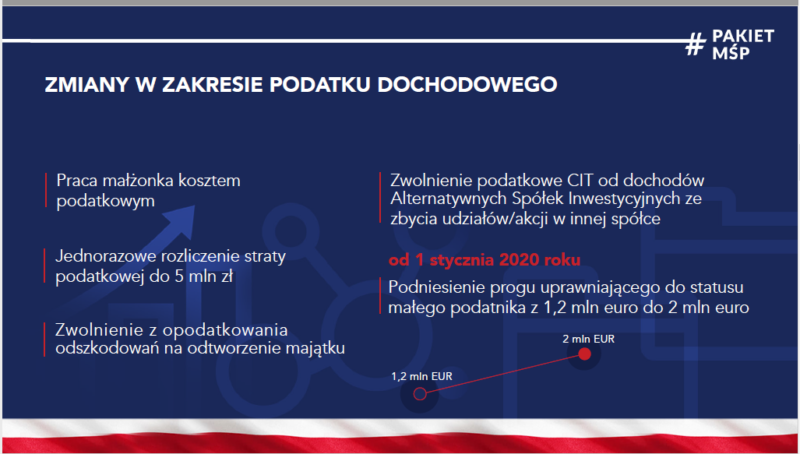

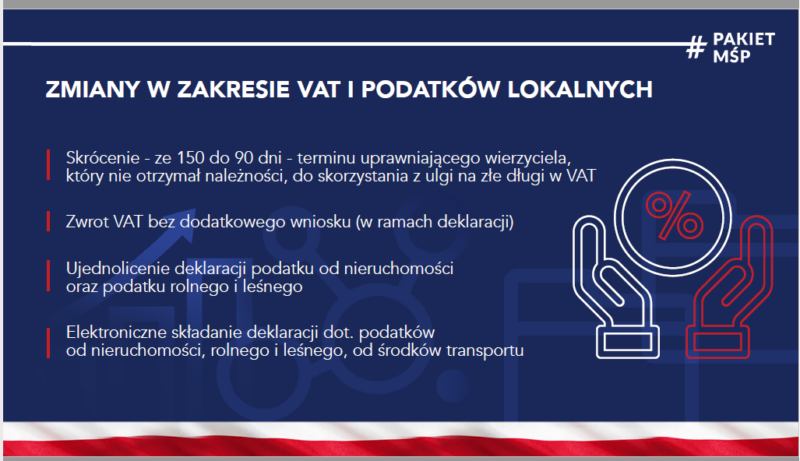

Pakiet ten (nowelizacja niektórych ustaw w celu wprowadzenia uproszczeń dla przedsiębiorców w prawie podatkowym i gospodarczym) przewiduje takie rozwiązania, jak: uznanie wartości pracy małżonka za koszt podatkowy; jednorazowe rozliczenie straty podatkowej do wysokości 5 mln zł; uwolnienie 5 milionów pracowników najmniej wypadkowych branż od obowiązku okresowych szkoleń BHP; skrócenie – ze 150 do 90 dni – terminu uprawniającego wierzyciela, który nie otrzymał należności, do skorzystania z ulgi na złe długi w VAT.

Z kolei od 1 stycznia 2020 roku – na mocy Pakietu MŚP – poszerzenie kategorii „małego podatnika”. Nastąpi to poprzez podwyższenie progu sprzedaży, który uprawnia do uzyskania tego statusu z 1,2 mln euro do 2 mln euro. „Mały podatnik” ma prawo do ułatwień w amortyzacji, rzadszego obowiązku wpłacania zaliczek na PIT i CIT oraz niższego opodatkowania (w CIT). Rozwiązanie to obejmie ok. 25 tys. przedsiębiorców, w tym 14 tys. rozliczających PIT oraz 11 tys. rozliczających CIT.

Przepisy Pakietu poprawią płynność firm i zmniejszą obciążenia biurokratyczne w prawie podatkowym. Przyczynią się do tego podwyższenie limitu małego podatnika, możliwość jednorazowego odliczania straty podatkowej do 5 mln zł czy umożliwienie zaliczenia do kosztów uzyskania przychodu wynagrodzenia małżonka, co jest szczególnie ważne dla małych firm rodzinnych.

Obniżą również koszty funkcjonowania pracodawców. Stanie się tak dzięki likwidacji obowiązku okresowych szkoleń BHP dla 5 mln pracowników oraz podniesieniu – ponad dwukrotnemu – limitu pracowników, do którego pracodawca nie musi zatrudniać specjalistów od BHP czy skrócenie okresu przechowywania sprawozdań finansowych.

Wliczanie pracy małżonka w koszty uzyskania przychodu

Jedno z rozwiązań przewidzianych w ustawie polega na uwzględnieniu wartości pracy małżonka jako kosztu uzyskania przychodu. Po zmianie przepisów właściciel firmy będzie mógł uwzględnić wynagrodzenie wypłacane żonie/mężowi w kosztach uzyskania przychodu.

Ta zmiana ma przynieść korzyści zwłaszcza mikro i małym przedsiębiorstwom rodzinnym. Podatnik zatrudniający małżonka (na podstawie umowy o pracę, umowy zlecenia czy umowy o dzieło) będzie przez fiskusa traktowany tak samo, jak podatnik zatrudniający osobę spoza najbliższej rodziny. Rozwiązanie to przyniesie korzyść co najmniej kilkudziesięciu tysiącom przedsiębiorców.

Jednorazowe rozliczenie straty do 5 mln zł

Ustawa przewiduje też możliwość jednorazowego rozliczenia straty podatkowej do wysokości 5 mln zł (dopiero nadwyżka tej kwoty byłaby rozliczana na dotychczasowych zasadach, uwzględniających maksymalnie 50 proc. w jednym roku).

Zakładając przychód na poziomie 7,6 mln zł, stratę do rozliczenia w maksymalnej rocznej wysokości 5 mln zł oraz 19-proc. stawkę podatku, w roku rozliczenia straty podatnik może zapłacić aż 900 tys. zł podatku mniej niż przed zmianą przepisów.

Taka zamiana pozytywnie wpłynie na płynność finansową przedsiębiorstwa. Dodatkowo, przy jednorazowym rozliczeniu straty, ograniczone zostają niezbędne formalności (stratę rozliczamy raz, a nie w rozbiciu na kilka lat, więc niezbędne dokumenty składamy tylko raz).

Likwidacja obowiązku okresowych szkoleń BHP dla 5 mln pracowników administracyjno-biurowych

Pakiet MŚP likwiduje obowiązek okresowych szkoleń BHP dla blisko 6 mln pracowników branż, które są najmniej wypadkowe. Zmiana obejmie pracowników administracyjno-biurowych, zatrudnionych u pracodawcy zakwalifikowanego do grupy działalności, dla której ustalono nie wyższą niż trzecia kategorię ryzyka, w rozumieniu przepisów o ZUS. Obecnie pracodawca ponosi koszt związany z zakupem usługi i przeprowadzeniem szkolenia. Nowa ustawa zlikwiduje nadmiarowe obowiązki, jakie obecnie nakładane są na pracodawców i w efekcie obniży ich koszty funkcjonowania.

Ustawa podnosi także z 20 do 50 pracowników próg, do którego pracodawca – jeżeli jest zakwalifikowany do nie wyższej kategorii ryzyka niż trzecia w rozumieniu przepisów o ZUS – nie musi zatrudniać specjalisty od BHP, tylko sam może pełnić zadania służby BHP.

Mały podatnik

Źródło ilustracji: Ministerstwo Przedsiębiorczości i Technologii

Źródło ilustracji: Ministerstwo Przedsiębiorczości i Technologii

Nowela przewiduje podwyższenie progu sprzedaży, który uprawnia do uzyskania statusu „małego podatnika” – z 1,2 mln euro do 2 mln euro. Status „małego podatnika” daje prawo ułatwień w amortyzacji, rzadszego obowiązku wpłacania zaliczek na PIT i CIT oraz do niższego opodatkowania (w CIT).

„Mały podatnik” ma prawo do jednorazowej amortyzacji, czyli jednorazowego zaliczenia całej wartości środków trwałych w koszty uzyskania przychodu w miesiącu wprowadzenia do ewidencji (wartość maksymalna do 50 000 euro rocznie); nie ma konieczności rozdzielania kosztu zakupu na cały okres amortyzacji.

Jednorazowa amortyzacja w porównaniu do liniowego rozliczania oznacza, że w przypadku dużego kosztu uzyskania przychodu ma się mniejszy podatek w roku odliczenia. Przykładowo, zakładając przychody na poziomie 7,6 mln zł (ok. 1,8 mln euro) i maksymalną wartość kosztu uzyskania przychodów na poziomie 200 tys. zł (50 tys. euro) przy jednorazowej amortyzacji podatnik w pierwszym roku zyskuje prawie 25 tys. zł.

Kolejny przywilej „małego podatnika” to kwartalny sposób rozliczania zaliczek – przedsiębiorca może płacić zaliczki na podatek co kwartał. Oznacza to mniej formalności związanych ze składaniem deklaracji oraz dokonywaniem przelewów – 4 przelewy zamiast 12.

Pozostałe wybrane ułatwienia

Źródło ilustracji: Ministerstwo Przedsiębiorczości i Technologii

Źródło ilustracji: Ministerstwo Przedsiębiorczości i Technologii

Zwolnienie podatkowe w CIT od niektórych dochodów alternatywnych spółek inwestycyjnych (ASI) uzyskanych ze zbycia udziałów/akcji (sprzedaż udziałów/akcji, gdy ogółem posiadano co najmniej 10 proc. udziałów w spółce oraz nie krócej niż 2 lata).

Zwolnienie z podatku (wypłaconych od ubezpieczyciela) kwot odszkodowań przeznaczonych na odtworzenie zniszczonego majątku. Zwolnienie to będzie dotyczyć wszystkich środków trwałych, z wyjątkiem samochodu osobowego.

Ujednolicenie formularzy deklaracji podatkowych w przypadku podatków lokalnych (podatku od nieruchomości czy leśnego) oraz umożliwienie składania ich drogą elektroniczną. Obecnie formularze są bardzo zróżnicowane – opracowują je samorządy. Utrudnia to przedsiębiorcom, posiadającym nieruchomości na terenie więcej niż jednej gminy, rozliczanie podatków należnych samorządom.

Skrócenie do 5 lat okresu obowiązkowego przechowywania zatwierdzonych sprawozdań finansowych. Obecnie obowiązek ten jest bezterminowy.

Zderegulowanie niektórych obowiązków informacyjnych dla przedsiębiorców, m.in. dot. okresu zawieszania wykonywania działalności czy prowadzenia księgi przychodów i rozchodów dla potrzeb rozliczania podatku dochodowego.

Zmiany w funkcjonowaniu spółki z o. o. Możliwe będzie np. podejmowanie wszystkich uchwał przez wspólników na odległość, w trybie obiegowym. Wprowadzone zostaną również reguły zwrotu przez wspólników zaliczek pobranych na poczet dywidendy, w przypadku, gdy spółka osiągnie stratę albo nie osiągnie zysku w założonej wysokości.

Jednoznaczne określenie skutków prawnych czynności dokonanej przez osobę nieuprawnioną do reprezentowania spółki. Pozwoli to zwiększyć bezpieczeństwo obrotu gospodarczego.

Skrócenie terminu uprawniającego wierzyciela, który nie otrzymał należności, do skorzystania z ulgi na złe długi w VAT ze 150 do 90 dni.

Możliwość wezwania telefonicznego lub mailowego przez ZUS lub pracodawcę ubezpieczonego o kontroli czasowej niezdolności do pracy.

MAŁY ZUS

Źródło ilustracji: Ministerstwo Przedsiębiorczości i Technologii

Źródło ilustracji: Ministerstwo Przedsiębiorczości i Technologii

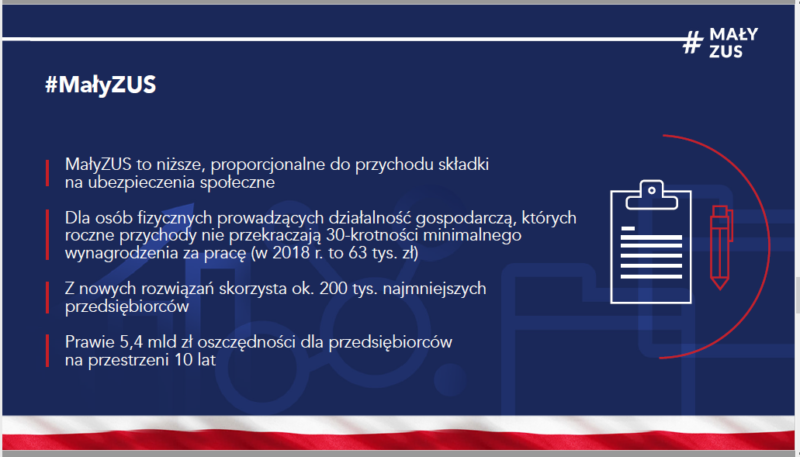

Od Nowego Roku wchodzi też w życie tzw. Mały ZUS dla małych firm. To niższe, proporcjonalne do przychodu, składki na ubezpieczenia społeczne. Będą mogły z niego skorzystać osoby fizyczne prowadzące działalność gospodarczą, których roczne przychody nie przekraczają 30-krotności minimalnego wynagrodzenia za pracę (w 2018 r. jest to 63 tys. zł). Dzięki temu najmniejsi przedsiębiorcy będą mogli uiszczać składki na ubezpieczenie społeczne adekwatne do swoich przychodów, a nie – jak obecnie – w wysokości ponad 1200 zł miesięcznie. Mały ZUS to dla przedsiębiorców ogromna korzyść. Rozwiązanie to przyniesie im prawie 5,4 mld zł oszczędności na przestrzeni 10 lat. Według szacunków MPiT z nowych przepisów skorzysta blisko 200 tys. najmniejszych przedsiębiorców. Spodziewamy się jednak, że liczba beneficjentów tego rozwiązania będzie wyższa, ponieważ, oprócz niemal 200 tys. uprawnionych, wiele osób zalegalizuje prowadzoną przez siebie działalność. Liczymy bowiem na to, że nowe przepisy przyczynią się również do ograniczenia szarej strefy.

Jak jest teraz i co się zmieni

Obecnie przedsiębiorcy niezależnie od wielkości przychodu płacą taką samą składkę ZUS. Wynosi ona w tym roku 1232,16 zł. Istnieje wprawdzie opcja płacenia niższego ZUS-u (wynoszącego 520 zł za ubezpieczenie społeczne oraz zdrowotne), ale dotyczy ona tylko osób zakładających firmę po raz pierwszy i obowiązuje przez dwa lata od jej założenia.

Od wielu lat mikroprzedsiębiorcy zwracali uwagę na to, że wysokość obciążeń z tytułu składek na ubezpieczenia społeczne nie była skorelowana z ich możliwościami finansowymi. Stała podstawa wymiaru składek, niezależna od wysokości przychodów, uderza w rozwój małych firm oraz negatywnie wpływa na ich przeżywalność. To właśnie w momencie pojawienia się obowiązku opłacania pełnej wysokości składek ZUS, nawet 10 tys. przedsiębiorców rocznie decyduje się na zakończenie prowadzenia działalności gospodarczej.

Wyłączenia

Co ważne, zmiany nie będą dotyczyć przedsiębiorców, którzy rozliczają się w formie karty podatkowej i korzystają ze zwolnienia od podatku VAT. Powyższe uniemożliwia bowiem ZUS-owi pozyskiwanie danych do weryfikacji poprawności ustalenia najniższej podstawy wymiaru składek. Z kolei wprowadzenie wymogu prowadzenia min. 60 dni działalności gospodarczej w roku poprzednim ma wyeliminować nadużycia w postaci celowego zakładania albo wznawiania działalności na koniec roku kalendarzowego. Natomiast zawieszenie działalności gospodarczej lub jej rozpoczęcie w trakcie trwania danego roku kalendarzowego będzie skutkowało proporcjonalnym zmniejszeniem rocznego limitu przychodów uprawniającego do skorzystania z wprowadzonej zmiany. Zaś brak możliwości wykonywania działalności na rzecz byłego pracodawcy ma zapobiec tzw. „wypychaniu” na samozatrudnienie. Z zaproponowanego rozwiązania zostały wyłączone również osoby korzystające z 24-miesięcznych preferencyjnych składek, ponieważ będzie ono dla nich zawsze mniej korzystne.

Jak przejść na Mały ZUS – instrukcja

Przedsiębiorcy chcący opłacać niższe składki od 2019 r., mają siedem dni, czyli czas do 8 stycznia, na zawiadomienie ZUS-u o zmianie tytułu ubezpieczenia. Podobnie 7-dniowy termin obowiązuje w przypadku wznowienia działalności gospodarczej albo w przypadku zakończenia korzystania z preferencyjnych składek ZUS.

Nowe kody (05 90, 05 92) zawarte są w rozporządzeniu Ministra Rodziny, Pracy i Polityki Społecznej.

Następnie należy poinformować ZUS o przychodzie z prowadzonej działalności gospodarczej za poprzedni rok oraz o najniższej podstawie wymiaru składek. Informacje te należy zawrzeć w imiennym raporcie miesięcznym (ZUS RCA) albo w deklaracji rozliczeniowej (ZUS DRA), jeżeli przedsiębiorca płaci składki wyłącznie za siebie.

W przypadku opłacania składek tylko za siebie, przedsiębiorca powinien jednorazowo złożyć deklarację za styczeń danego roku do 10. dnia następnego miesiąca. Następnie do końca roku nie musi składać deklaracji. Obowiązek złożenia kolejnej deklaracji będzie się aktualizował w lutym kolejnego roku. W przypadku opłacania składek również za pracowników, imienne raporty miesięczne należy składać do 15. dnia następnego miesiąca.

UWAGA! „Mały ZUS” pozwala na obniżenie podstawy wymiaru składek tylko w przypadku ubezpieczeń społecznych (tj. emerytalnego, rentowego, chorobowego i wypadkowego). Składkę na ubezpieczenie zdrowotne należy płacić w pełnej wysokości.

ZUS będzie mógł weryfikować poprawność przekazanych danych i zobowiązać przedsiębiorcę do dostarczenia w ciągu 14 dni dokumentów potwierdzających wysokość rocznego przychodu za poprzedni rok kalendarzowy. W przypadku niewywiązania się z powyższego obowiązku, ZUS ustali podstawę wymiaru składek w wysokości 60% prognozowanego przeciętnego wynagrodzenia miesięcznego.

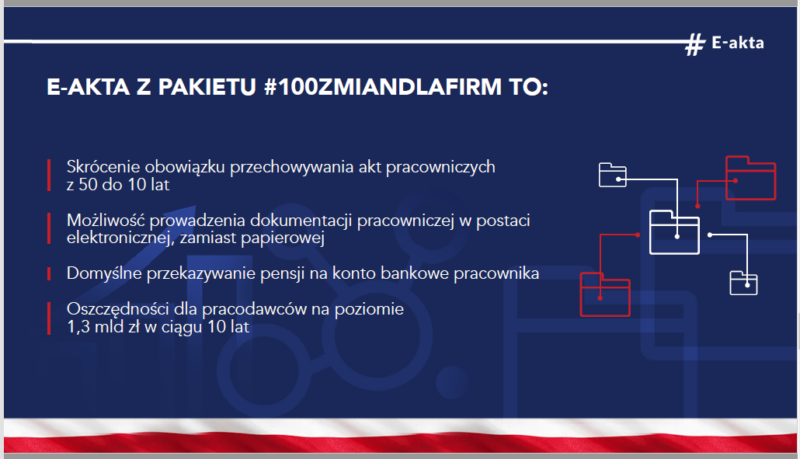

E-AKTA

Źródło ilustracji: Ministerstwo Przedsiębiorczości i Technologii

Źródło ilustracji: Ministerstwo Przedsiębiorczości i Technologii

Od Nowego Roku wchodzi też w życie nowela niektórych ustaw w związku ze skróceniem okresu przechowywania akt pracowniczych oraz ich elektronizacją, czyli tzw. E-akta. Zakłada ona skrócenie obowiązku przechowywania akt pracowniczych z 50 do 10 lat, możliwość prowadzenia dokumentacji pracowniczej w postaci elektronicznej, zamiast papierowej oraz domyślne przekazywanie pensji na konto bankowe pracownika. To część pakietu #100ZmianDlaFirm.

E–akta to korzyści nie tylko dla pracodawców, ale także dla pracowników. Pracodawcy zaoszczędzą i będą mieli mniej obowiązków, a pracownicy – większe bezpieczeństwo. Koszt przechowywania dokumentacji pracowniczej przez 50 lat i brak możliwości elektronicznego jej prowadzenia, od lat był wskazywany przez przedsiębiorców jako jedna z głównych biurokratycznych barier prowadzenia działalności gospodarczej.

E-akta to odpowiedź na postulaty przedsiębiorców. Co ważne przyniosą im znaczące oszczędności, gdyż obecnie koszty po stronie pracodawców z tytułu prowadzenia i przechowywania dokumentacji pracowniczej to ok. 130 mln zł rocznie. Nasza ustawa pozwoli znacząco obniżyć te wydatki. Warto też przypomnieć, że obecnie w Polsce obowiązuje jeden z najdłuższych na świecie, 50-letni okres przechowywania akt. Dla porównania w Finlandii jest to 10 lat, a w Danii tylko 5 lat. Kolejny aspekt wprowadzanych zmian to unowocześnianie naszego państwa – umożliwienie przedsiębiorcom przechowywania akt w postaci elektronicznej jest wyjściem naprzeciw trwającej już w biznesie cyfrowej transformacji.

Od nowego roku pracodawcy, tak, jak przedsiębiorcy w innych europejskich krajach, będą mogli przekazać w postaci elektronicznej dane ważne dla ubezpieczonych do instytucji państwowej, czyli ZUS. To oszczędzi czas pracownikom, gdy będą składać wnioski o emeryturę czy rentę. Pracownicy nie będą też musieli gromadzić papierowych dokumentów, gdyż dane niezbędne do przyznania świadczeń będą zgromadzone w ZUS.

Jak jest teraz

W Polsce pracodawcy byli do tej pory zobowiązani do przechowywania dokumentacji pracowniczej przez okres 50 lat od zakończenia stosunku pracy i to tylko w postaci papierowej. To ewenement w skali Europy. Okres ten np. w Danii wynosi 5 lat, a w Finlandii czy Niemczech 10 lat. Czas trwania tego obowiązku wiąże się z uciążliwościami zarówno dla pracodawców, jak i dla samych pracowników. Po pierwsze, generuje koszty dla przedsiębiorców. Po drugie, bez udokumentowania zatrudnienia i swoich zarobków ubezpieczeni nie mają gwarancji, że w chwili wystąpienia do ZUS z wnioskiem o przyznanie emerytury lub renty otrzymają to świadczenie w należnej wysokości.

Jak będzie

Ustawa przewiduje, że pracodawcy będą mogli przechowywać akta pracownicze 10, a nie 50 lat, ponieważ ZUS będzie dysponował wszystkimi danymi potrzebnymi do uzyskania świadczeń i ustalenia ich wysokości. Aby w pełni zabezpieczyć interesy pracowników, możliwość skorzystania z nowego rozwiązania została podzielona w zależności od daty zatrudnienia danego pracownika.

Pracownicy zatrudnieni od 1 stycznia 2019 r.

Dokumentacja pracowników zatrudnionych po 1 stycznia będzie przechowywana 10 lat. Pracodawcy w określonych sytuacjach będą przesyłać do ZUS nowe imienne raporty miesięczne pracowników i zleceniobiorców. W raportach znajdą się dane potrzebne do ustalenia wysokości emerytury lub renty (m.in. wysokość przychodu za konkretny okres). Dane te ZUS zapisze na koncie ubezpieczonego. Dzięki temu pracownicy nie będą musieli udowadniać przed ZUS historii swojego zatrudnienia i uzyskiwać od byłego pracodawcy np. zaświadczenia o zatrudnieniu i wynagrodzeniu.

Pracownicy zatrudnieni od 1 stycznia 1999 do 31 grudnia 2018 r.

Pracodawca będzie mógł również skrócić do 10 lat okres przechowywania dokumentacji obecnych lub byłych pracowników, którzy zostali zatrudnieni po 1998 r., a przed 1 stycznia 2019 r. Pracodawca skorzysta z tego rozwiązania, jeśli złoży w ZUS raport informacyjny, w którym znajdą się informacje niezbędne do wyliczenia emerytury lub renty konkretnego pracownika. Nie musi tego robić, ale jeśli już się zdecyduje, będzie to także decyzja na przyszłość – niepodlegająca zmianie i dotycząca wszystkich pracowników. Jeżeli pracodawca nie przekaże raportów informacyjnych, będzie zobowiązany przechowywać dokumentację pracowniczą 50 lat.

Dokumentację pracowników zatrudnionych przed 1 stycznia 1999 r. pracodawca będzie przechowywał 50 lat.

Pracownicy będą szczegółowo informowani przez pracodawców lub ZUS o okresie przechowywania swojej dokumentacji.

Możliwość przechowywania dokumentacji w postaci elektronicznej

Od 1 stycznia 2019 r. pracodawca będzie mógł przechowywać dokumentację osobową i płacową w postaci elektronicznej (teraz trzeba przechowywać dokumenty na papierze). Jeśli się na to zdecyduje, dotychczasowa dokumentacja papierowa zostanie zeskanowana i opatrzona kwalifikowanym podpisem elektronicznym. Jeżeli pracownik i pracodawca będą dysponowali kwalifikowanym podpisem elektronicznym, e-dokument powstanie bez konieczności skanowania dokumentu papierowego. Pracodawcy już dziś tworzą dokumenty w postaci elektronicznej, ale dotąd pełniła ona rolę tylko pomocniczą. Umożliwienie cyfryzacji dokumentacji przyśpieszy proces opracowywania akt, skróci czas ich przeszukiwania i zredukuje koszty. Według szacunków MPiT dzięki digitalizacji koszty firmy, która zatrudnia ok. 500 pracowników, mogą spaść nawet o około 200 tys. zł rocznie, biorąc pod uwagę redukcję kosztów pracy, papieru, druku, transportu, przechowywania czy specjalistycznego wyposażenia np. szaf pancernych.

Pensja domyślnie na konto

Ustawa – wychodząc naprzeciw oczekiwaniom pracowników i pracodawców – wprowadza też jako zasadę wypłatę pensji na konto pracownika. Żeby dostać wypłatę w gotówce, pracownik będzie musiał złożyć stosowny wniosek. Dziś jest odwrotnie – domyślną formą jest wypłata wynagrodzenia w gotówce.

IP BOX

Źródło ilustracji: Ministerstwo Przedsiębiorczości i Technologii

Źródło ilustracji: Ministerstwo Przedsiębiorczości i Technologii

W celu wsparcia innowacyjności w naszym kraju przygotowaliśmy IP box. Jest to obniżenie – do 5 proc. – CIT dla dochodów z prawa własności intelektualnej (IP), uzyskanego z działalności B+R lub z usług B+R zakupionych od innych podmiotów, ale przez siebie opatentowanych.

Przepisy wprowadzające ulgę IP box znajdują się w noweli ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy – Ordynacja podatkowa oraz niektórych innych ustaw (art. 1 zmiana 25. – PIT, art. 2 zmiana 28. – CIT oraz art. 24).

Rozwiązanie to skierowane jest do przedsiębiorców prowadzących działalność B+R bezpośrednio związaną z wytworzeniem, rozwinięciem lub ulepszeniem prawa własności intelektualnej.

Wprowadzamy je w odpowiedzi na postulaty środowiska przedsiębiorców, zgłaszane w trakcie prac nad rządową Białą Księgą Innowacyjności. W ten sposób Polska dołącza do grona państw o wszechstronnie proinnowacyjnym ekosystemie, a przedsiębiorcy zyskują narzędzie, którego oczekiwali, i które pozwoli im rozwijać działalność biznesową na nową skalę. IP box to element polityki prorozwojowej funkcjonujący w wielu państwach, które postawiły na innowacyjność, jako koło napędowe gospodarki. Podobne rozwiązania mają Izrael, Holandia, Wielka Brytania, Irlandia czy Luksemburg

Rozwiązanie IP box zaprojektowane zostało z myślą o:

– zwiększeniu zatrudnienia w sektorze badań i rozwoju w sektorze prywatnym,

– pobudzeniu inwestycji w badania i rozwój firm, które skorzystały z funduszy UE na rozwój własnych jednostek badawczo-rozwojowych,

– zwiększeniu liczby zgłoszeń patentowych i patentów wydawanych przez Urząd Patentowy w Polsce oraz liczby patentów europejskich i międzynarodowych uzyskanych przez polskie podmioty,

– zwiększeniu świadomości przedsiębiorstw w zakresie praw IP jako potencjalnych źródeł dochodu.

DOZÓR TECHNICZNY

Wzajemne uznawanie zaświadczeń, e-protokół z przeprowadzanych czynności dozoru technicznego, szybszy przepływ informacji o uszkodzeniu urządzenia lub wypadku związanym z jego obsługą – to tylko niektóre zmiany, które wprowadza nowela ustawy o dozorze technicznym.

Nowelizacja zmniejszy obciążenia administracyjne dla podmiotów, działających w oparciu o przepisy ustawy, przy jednoczesnym zwiększeniu bezpieczeństwa funkcjonowania urządzeń technicznych podlegających dozorowi technicznemu. Wprowadzona zostanie także możliwość sporządzania protokołów z przeprowadzonych czynności dozoru technicznego w postaci elektronicznej, co ułatwi i przyśpieszy współpracę. Rozwiązanie to przyniesie ograniczenie kosztów w firmie i usprawni obieg dokumentów.

ZMIANY W CEIDG

Na mocy jednej z ustaw z pakietu Konstytucji Biznesu (ustawa o CEIDG i Punkcie Informacji dla Przedsiębiorcy) od 1 stycznia 2019 r., wraz z wnioskiem CEIDG-1, przedsiębiorca będzie mógł zgłosić pracowników do ubezpieczeń społecznych lub ubezpieczenia zdrowotnego. Oprócz zgłoszenia pracownika do ubezpieczenia, przedsiębiorca będzie mógł także poinformować o zmianie i wyrejestrowaniu pracownika.

Wprowadzone rozwiązanie stanowi kolejne ułatwienie w procedurze rejestracji działalności gospodarczej. Umożliwia pełną realizację obowiązków w zakresie ubezpieczeń społecznych drogą elektroniczną (on-line) za pośrednictwem CEIDG, bez konieczności wizyty w placówce ZUS.

Bez wychodzenia z domu, bez ponoszenia dodatkowych kosztów, przedsiębiorca uzyskuje możliwość złożenia odpowiednich formularzy, co stanowi kolejny krok w elektronizacji usług oferowanych przez administrację publiczną.

CEIDG przesyła nie tylko wniosek CEIDG-1, ale także szereg formularzy dotyczących opodatkowania i ubezpieczeń społecznych on-line do innych rejestrów – komunikacja z innymi rejestrami odbywa się bowiem elektronicznie – napisano w komunikacie, który przekazał nam Departament Komunikacji Ministerstwa Przedsiębiorczości i Technologii.

Czytaj również na portalu: netka.gda.pl

(K.N.)