Fot. Kazimierz Netka.

Biznes nie może bezkarnie szkodzić ludziom i planecie

W Unii Europejskiej zyskuje na znaczeniu umiejętność prowadzenia biznesu z przestrzeganiem zasad zrównoważonego rozwoju. Firmy będą musiały udowadniać, że te reguły są im nieobce i że wdrożone zostały w przedsiębiorstwach. Ten proces raportowania nie jest łatwy. Jak to robić? W województwie pomorskim przychodzi z pomocą Pomorskie Obserwatorium Rynku Pracy (PORP). Powołane ono zostało przez Wojewódzki Urząd Pracy – jednostkę samorządu Województwa pomorskiego. Najistotniejszym celem funkcjonowania PORP jest dostarczanie aktualnej i kompleksowej wiedzy pochodzącej z różnych dostępnych źródeł, która wspomagać będzie prowadzenie regionalnej polityki rynku pracy, edukacji oraz gospodarki Pomorza. PORP organizuje specjalistyczne spotkania.

Fot. Kazimierz Netka.

Fot. Kazimierz Netka.

Niedawno odbyło się, w sali „Niebo Polskie” ósme Forum Pomorskiego Obserwatorium Rynku Pracy, a poświęcono je tematyce: „Na drodze do zrównoważonego rozwoju – rynek pracy, biznes, edukacja”. Sporo uwagi poświęcono na tej konferencji zagadnieniom społecznej odpowiedzialności biznesu. Znaczącym elementem tej odpowiedzialności jest raportowanie niefinansowe, zgodnie z zasadami, zwanymi w skrócie ESG, od angielskich nazw: Environmental (środowisko), Social responsibility ( społeczna odpowiedzialność), Governance (zarządzanie, ład korporacyjny).

Termin ESG oznacza trzy główne obszary działania firm, organizacji oraz inwestorów, w ramach których powinny one kierować się zasadami zrównoważonego rozwoju i stosować odpowiedzialne praktyki biznesowe z poszanowaniem szeroko rozumianego interesu poszczególnych interesariuszy. W praktyce oznacza to, że firmy i organizacje, które wdrażają wymogi w zakresie ESG, biorą pod uwagę, mierzą, raportują (i, miejmy nadzieję, pracują nad poprawą) środowiskowe, społeczne i zarządcze (dot. ładu korporacyjnego) aspekty swojej działalności – napisano na stronie internetowej Forum Odpowiedzialnego Biznesu: https://odpowiedzialnybiznes.pl/hasla-encyklopedii/esg/?cn-reloaded=1 .

Nowa filozofia zarządzania firmą

ESG – co to jest – już wiemy, dzięki Forum Odpowiedzialnego Biznesu. Wyjaśniono to również podczas wspomnianego już VIII Forum Pomorskiego Obserwatorium Rynku Pracy. Warto posiąść więcej wiedzy na ten temat: co powinniśmy robić i co powinno się stać, żeby pod niebem w Polsce biznes rozwijał się jak najbardziej prawidłowo, a zatrudnieni mieli coraz lepsze warunki realizacji swych ambicji zawodowych.

O tym mówiła również Ewa Sowińska – partner, biegły rewident ESO Audit sc., podczas swego wykładu pt. „Biznes na drodze do zrównoważonego rozwoju” połączonego z prezentacją oraz bogatą ilustracją slajdami tego zagadnienia.

Wprowadzenia do wykładu dokonała, prowadząca Forum, Klaudia Zagórowicz:

– Zgłębiając temat zrównoważonego rozwoju możemy się spotkać z różnymi skrótami. Jednym z nich jest ESG – akronim od angielskich słów oznaczających środowisko, społeczeństwo i ład korporacyjny. To jest taki zbiór czynników niefinansowych raportowanych przez przedsiębiorstwa. Natomiast przygotowyjąc to forum Pomorskiego Obserwatorium Rynku Pracy, w rozmowach ze specjalistami i z przedsiębiorcami, słyszałam, że ESG to nie tylko skrót, to tak naprawdę nowa filozofia zarządzania firmą bo tak naprawdę ESG ma przypominać o tym, że te firmy nie tylko mają być dobre dla swoich zysków, ale także dla ludzi, dla środowiska i społeczności. I tym wstępem przejdziemy do prezentacji pani Ewy Sowińskiej „Biznes na drodze do zrównoważonego rozwoju”.

Pani Ewa Sowińska jest partnerką ESO Audit, wcześniej członkinią zarządu PriceWaterhouseCoppers, biegłą rewidentką od ponad 25 lat w firmach audytorskich,=. Pani Ewa Sowińska to partnerka ESO Audit. Była wiceprezeską PIBR w latach 2015-2019; mentorka studiów podyplomowych ESG w praktyce w Sopockiej Akademii Nauk Stosowanych – SANS, wykładowca akademicki w zakresie Raportowania Zrównoważonego Rozwoju i Etyki biznesu, członkini Stowarzyszenia Niezależnych Członków Rad Nadzorczych, członkini Rady Programowej OEES oraz Kongresu Solidarni w rozwoju, ambasadorka 30 Procent Club Poland podejmującego działania na rzecz zwiększenia różnorodności płci na poziomach zarządów i wyższej kadry kierowniczej w Polsce, członkini Konkursu FOB na Raporty Zrównoważonego Rozwoju, członkini Rady Programowej Projektu Kompas ESG – Forbes/Pracodawcy RP, członkini Kapituły Konkursu ORŁY ESG Rzeczpospolitej, członkini Rady Konsultacyjnej na Wydziale Ekonomii i Zarządzania Politechniki Gdańskiej, moderatorka i mówczyni podczas paneli dyskusyjnych w obszarze ESG, kreatorka społeczności. Zapraszam i oddaję głos.

W biznesie bardzo potrzebujemy zmiany świadomości

– Dzień dobry państwu! Ja chciałam powiedzieć, że to jest dla mnie ogromne wyróżnienie. Prezentację przygotowałam na wzór polskich biegłych rewidentów, bo ja dzisiaj myślę, że przede wszystkim jestem głosem tego środowiska. W mojej prezentacji państwo zobaczycie jak ogromną odpowiedzialność nakłada na nas regulator. To jest ogromne wyróżnienie, ale też wielkie wyzwanie, z którym musimy się zmierzyć, sprostać i chciałam pogratulować też pani Klaudii, kolejności spotkań. To co zostało państwu przekazane w pierwszej części forum, jest kluczowe dla tego, o czym ja będę mówiła, bo rzeczywiście to, czego najbardziej dzisiaj potrzebujemy w biznesie, to zmiany świadomości i przede wszystkim rozumienia jak wiele nowych kompetencji musimy wspólnie – państwo jako osoby, które zajmują się edukacją, biznes, ale też samorządy terytorialne, ale też ta centralna władza – jak musimy o to zadbać, jak to zidentyfikować, bo bardzo często – ja bardzo często – jak zostało powiedziane jestem osobą związaną ze studiami podyplomowymi „ESG w praktyce”, ale to przede wszystkim studia podyplomowe. Na wszystkich innych poziomach edukacji potrzebujemy włączenia tych tematów związanych z raportowaniem, ze zrównoważonym rozwojem na każdym właściwie przedmiocie. Bo każde działanie, proces decyzyjny musi właśnie temu służyć – powiedziała wykładowczyni, biegła rewidentka, pani Ewa Sowińska. I kontynuowała:

– Żeby zacząć od początku, chciałabym powiedzieć, że kiedy byłam w Krajowej Radzie Biegłych Rewidentów, to właśnie te tematy koordynowałam i nimi się zajmowałam i dlatego mam ten przywilej, że ten mój proces budowania świadomości mógł trwać tyle lat. Ci wszyscy, którzy wcześniej do tego nie zostali przymuszeni czy sytuacja życiowa nie zmierzyła ich z tymi tematami, mają trochę mniej czasu.

Mniej ważna literka G?

Bardzo często jest tak, że przez pryzmat tego sprawozdawania zrównoważonego rozwoju myślimy przede wszystkim o regulacjach – to, co państwo usłyszeli w pierwszej prezentacji. Ja będę mówiła dużo o regulacjach. Rozpoczęcie tego procesu edukacji, budowania swojej świadomości istnienia regulacji może nie jest właściwą kolejnością. Najpierw musimy zrozumieć po co to, czemu to ma służyć, a dopiero potem zrozumieć cele, które zostały nadane żeby je przełożyć na regulacje.

Fot. Kazimierz Netka.

Fot. Kazimierz Netka.

Często słyszymy różne definicje ESG, czym to jest. Zostali państwo poinformowani, że to skrót trzech liter z angielskiego: środowisko, kwestie społeczne i sposób prowadzenia biznesu.

Ta literka G, trzecia, bardzo często jest pomijana, a ona jest właściwie tą, od której trzeba zacząć, bo tak jak w naszej profesji biegłych rewidentów, gdy sprawdzamy przydatność kogoś do zawodu, to sprawdzamy czy ktoś ma umiejętność czytania regulacji, wyliczania różnych wskaźników, sprawdzania sprawozdań, a de facto chodzi o to, że trzeba najpierw sprawdzić jego postawę etyczną. Tak samo jest w ESG.

Inwestorzy, instytucje, które przygotowują ratingi – one są oczywiście w różnych celach przygotowywane – uważają, że jak przychodzą na doprowadzenie firmy do gotowości bycia firmą zrównoważoną, nie zaczynają od kwestii środowiskowych, lecz od G, czyli tego, czy jest odpowiedni ład korporacyjny, czy firma dobrze prowadzi swój biznes, czy ma procedury, czy ma polityki i przede wszystkim jak są traktowani ludzie pracujący w formie i wszyscy ci, którzy są otoczeniem społecznym nie tylko terytorialnie ale też ci którzy korzystają z usług, produktów. ESG nie jest o dawaniu pieniędzy z perspektywy dobroczynności. ESG jest o zrównoważonym, odpowiednim sposobie zarabianiu pieniędzy.

Te kwestie dotyczące dobroczynności ciągle będą ważne i ciągle biznes będzie miał w tym obszarze dużo do powiedzenia i do zrobienia, ale to nie jest ESG.

ESG jest też o tym, że często kwestie środowiskowe w firmach są już dobrze zaadresowane, zidentyfikowane, ale ESG jest przede wszystkim o ludziach, bo to zmiana klimatu wpływa na nas, na naszą jakość życia i generalnie wszystkie decyzje, które w firmie będą podejmowane, szczególnie te długoterminowe, powinny być podejmowane z perspektywy ludzi i klimatu.

Myślę, że państwo te swoje definicje, jak wejdą na tę drogę zrównoważonego rozwoju czy już na niej są, a przemierzą kolejne etapy, sami sobie dopowiecie czym dla was jest ESG.

Myślę, że jednym z ważniejszych komunikatów, który został przekazany do krajów UE, a szczególnie do biznesu to to, że Parlament Europejski w 2021 roku powiedział: biznes dłużej nie może bezkarnie – bezkarnie – zwróćcie państwo uwagę na te słowa – szkodzić ludziom i planecie.

Liderki i liderzy różnych biznesów bardzo często co roku zostawiają coraz większy ślad węglowy

Uważa się, że dotychczasowe modele biznesowe, sposób prowadzenia biznesu, absolutnie nie są zrównoważone. Wykorzystywanie zasobów naturalnych, które są ograniczone, de facto jest bezpłatne. Często firma korzystająca z różnych surowców kopalnianych, nie płaci za to, że one gdzieś tam się rodziły w ziemi, tylko pokrywa koszty ich wydobycia, potem ich przetransportowania i ewentualnie inne symboliczne opłaty.

Często się mówi, że w bilansach firm, w sprawozdaniach finansowych, które jako biegła rewidentka mam okazje też badać, nie ma zobowiązań środowiskowych.

Ostatnio gdy analizowałam ranking Forbesa na temat najbogatszych ludzi w Polsce, Europie, na świecie, to zadałam pytanie: co to znaczy, że ci ludzie posiadają takie aktywa, a gdzie są ich zobowiązania środowiskowe? Bo wszelkie badania pokazują, że szczególnie po okresie pandemii okazuje się, że ci, którzy są najbardziej świadomi ludzie, liderki i liderzy różnych biznesów, to bardzo często co roku zostawiają coraz większy ślad węglowy.

Jak się patrzy na cele, które są nakładane na różne kraje, a szczególnie jak patrzymy na perspektywę polską, to okazuje się, że spora grupa osób indywidualnie nie przekraczają celu, do którego zmierzamy. Natomiast grupa osób, która kilkunastokrotnie przekracza, może się okazać, że będzie ponosiła mniejsze koszty transformacji, więc my jako biznes i jako ludzie musimy budować swą świadomość w obszarze zrównoważonego rozwoju, również po to, żeby w tej dyskusji o transformacji zabrać głos, żeby wiedzieć, że nie zawsze można postawić siebie, swoją firmę na pierwszym miejscu.

Fot. Kazimierz Netka.

Fot. Kazimierz Netka.

Indywidualne potrzeby biznesu muszą ustąpić miejsca temu co wspólne

Kiedyś usłyszałam słowa premiera Danii, że „prawdziwe przywództwo to nie jest postawienie swojej firmy, swojego kraju na pierwszym miejscu, ale dodanie wartości do świata”. Pytanie co to jest, jak my to rozumiemy. Przez to stajemy się częścią czegoś większego. Dzisiaj te indywidualne potrzeby biznesu muszą ustąpić miejsca temu co wspólne, co sprawiedliwe, i żeby ta transformacja nie była kosztem tych, którzy dzisiaj są trochę wykluczeni.

Należyta staranność to nie jest działanie tylko i wyłącznie zgodnie z regulacjami. To jest zrobienie wszystkiego, co mogę zrobić, żeby wziąć odpowiedzialność za swój wpływ na ludzi i planetę i ten wpływ ocenić, obmierzyć różnymi wskaźnikami i zaprezentować.

Lubię tę definicję, ona związana jest z Open Eyes Economy – takim wydarzeniem, które się dzieje w Krakowie. Tam słyszałam głos laureata Pokojowej Nagrody Nobla. Wtedy co prawda online był z nami, ale powiedział w Krakowie, że biznes polega na rozwiązywaniu problemów. Nie musi prowadzić do maksymalizacji zysków. To jest bardzo trudne w tej zmianie. Często się spotykam z tym w badaniach sprawozdań finansowych: zysk jest tam kluczowy; wszyscy zabiegają o to, żeby jak najlepszy wynik pokazać, rozliczyć się z właścicielami, z otoczeniem społecznym, pokazać, że jesteśmy zyskowną firmą. Myślę, że jeszcze potrzebujemy sporo czasu, żeby zmienić to myślenie, że biznes polega na rozwiązywaniu problemów. I to są te problemy, które w 2015 roku Porozumienie Paryskie nazwało.

Dzisiaj znawcy tematu mówią, że tych problemów jest coraz więcej, że nie mamy podstaw do tego żeby się spodziewać, że do 2030 roku uda nam się te problemy rozwiązać, a to dlatego, że nie ma solidarności poszczególnych krajów, nie ma też wystarczająco silnych organizacji czy ludzi na czele tych instytucji, którzy mogą o tym zdecydować.

Czy te organizacje, które prowadzicie, w których pracujecie: szkoły, biznes, samorząd terytorialny – zastanówcie się jaki problem tego świata rozwiązuje wasz biznes, co wy robicie, albo wy indywidualnie, na co macie wpływ, w co możecie się zaangażować – apelowała Ewa Sowińska podczas VIII Forum Pomorskiego Obserwatorium Rynku Pracy.

– Drodzy państwo, moja ulubiona definicja klimatu, też pamiętam w Krakowie profesor Szymon Malinowski powiedział, że o klimacie najwięcej mówią ekonomiści i politycy, a oni się na tym absolutnie nie znają, bo ciągle mówią, że nas nie stać na zmiany, bo się to nie opłaca, bo wyniki nie będą wystarczająco dobre, a profesor Szymon Malinowski powiedział, że klimat to system podtrzymywania życia – przypomniała Ewa Sowińska, pokazując na slajdzie następujący tekst: „Globalne zmiany klimatu to zmiana wszystkich aspektów życia w skali planety. Nasze wyobrażenia o zmianie klimatu i próby jej wyceny ekonomicznej nie przystają do zmian w rzeczywistości fizycznej jakie nas mogą dotknąć” – autor: Szymon Piotr Malinowski – polski fizyk atmosfery, profesor nauk o Ziemi, członek korespondent PAN. Od 2016 dyrektor Instytutu Geofizyki UW.”

Czyli politycy, ekonomiści, finansiści mówią, że nie warto nam podtrzymywać życia, bo nam się nie opłaca?

Jakiekolwiek zmiany wszystkich aspektów mają odzwierciedlenie w tym. jak w skali planety nam się żyje i nasze wyobrażenie o zmianie klimatu i próby jej oceny ekonomicznej w ogóle nie przystają do rzeczywistości. Po prostu klimat w dużej mierze za sprawą działania człowieka się zmieni. I może się okazać, że nic wielkiego się nie wydarzy, ale pewne granice zostaną przekroczone i okaże się, że świat, który znaliśmy, funkcjonowanie rzeczywistości, którą znaliśmy, będzie niemożliwe.

Pewnie państwo już nie raz słyszeli, że jest takich 9 granic planetarnych, a my już idziemy na „mistrza”, już 6 tych granic przekroczyliśmy. Okazuje się, że tempo przekraczania tych granic jest zatrważające.

Nowa ustawa

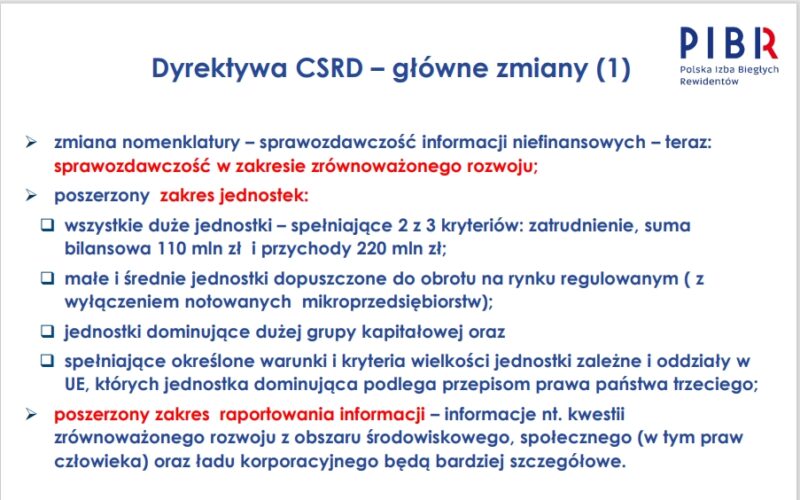

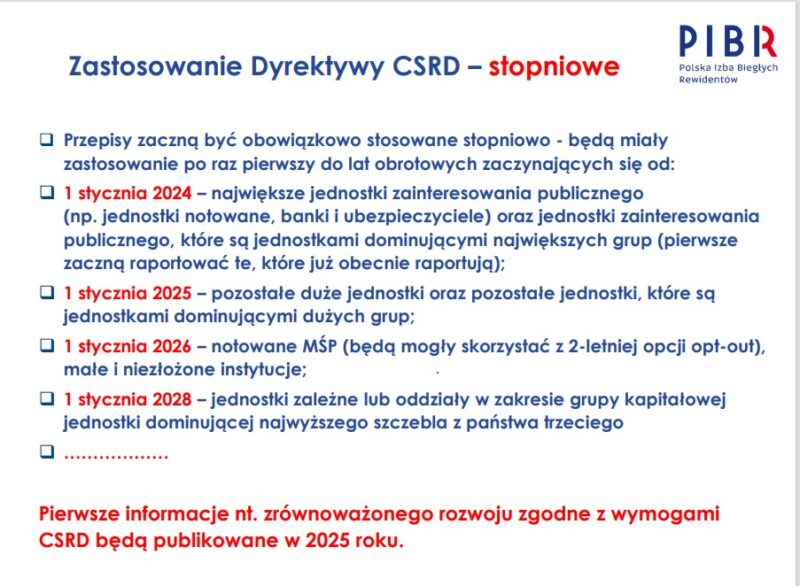

Odpowiedzią na te wszystkie wyzwania, działania, które trzeba podjąć, jest dyrektywa CSRD (Corporate Sustainability Reporting Directive) – dyrektywa w sprawie sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju.

Na ilustracji: Slajd z prezentacji, którą przedstawiła ekspertka Ewa Sowińska, podczas swego wykładu.

Na ilustracji: Slajd z prezentacji, którą przedstawiła ekspertka Ewa Sowińska, podczas swego wykładu.

To jest unijna dyrektywa która została przyjęta w 2022 roku. Zgodnie z tą dyrektywą, będzie implementacja i właściwie prawie już jest do ustaw o rachunkowości i biegłych rewidentach. 20 maja skończył się czas na zgłaszanie wniosków odnośnie propozycji zmian w tej ustawie o rachunkowości i biegłych rewidentach. Muszę państwu powiedzieć, że jest ileś takich zapisów, pozwalających dokonać wyboru przez kraje członkowskie. Z tego wynika, że nie ma tylu opcji do wyboru, a z tego, że wcześniejsza dyrektywa, która już odchodzi do lamusa, czyli dyrektywa o raportowaniu niefinansowym, zawierała ogromną liczbę pozycji.

Okazało się, że biznes skupiał się na tym, żeby spełnić warunki raportowania, też wewnętrzne przemiany, ta transformacja była na zbyt małą skalę. Wówczas można było robić to raportowanie według własnych standardów, one nie podlegały atestacji, dotyczyły największych, czyli jednostek zainteresowania publicznego, a więc w skrócie mówiąc spółek giełdowych, instytucji finansowych, takich, które mają co najmniej 500 pracowników i potem uwzględniano też pewne kryteria finansowe. Raportowanie niefinansowe za 2023 rok jest ostatnim takim raportowaniem.

Drodzy państwo, rozszerzony zakres jeśli chodzi o to, kogo to dotyczy: dotychczas były to jednostki zainteresowania, a już w tej chwili dyrektywa i ustawa o rachunkowości ten obowiązek skierują do wszystkich dużych firm. Zmieniono definicję, jaka to jest duża firma i powiedziano, że to jest firma, która spełnia dwa z 3 kryteriów, czyli ma co najmniej 250 pracowników, 100 milionów złotych sumy bilansowej i 220 milionów złotych przychodów ze sprzedaży. W tej chwili około 150 firm ma raportowanie niefinansowe, a liczba firm, które będą bezpośrednio zobowiązane do raportowania swojej sprawozdawczości zrównoważonej będzie około 3000 – 3500. To wszystko zależy jak firmy zareagują na możliwości pewnych ułatwień, że nie będą tego sporządzały na poziomie polskiej firmy ale zostaną włączone do skonsolidowanego sprawozdania zrównoważonego rozwoju swojej spółki – matki, która jest poza Polską.

Za niedługo będą też prawie wszystkie spółki giełdowe czyli średnie, małe, a też w 2028 roku planuje się, że obowiązkiem zostaną objęte spółki, które działają na terenie Unii Europejskiej, a ich podmioty dominujące są z krajów trzecich. To jest jedna z trudniejszych regulacji, bo trzeba znaleźć rozwiązanie, które pozwoli śledzić kraje, które muszą przekonać firmy, by weszły w obowiązek.

Na ilustracji: Slajd z prezentacji, którą przedstawiła ekspertka Ewa Sowińska, podczas swego wykładu.

Na ilustracji: Slajd z prezentacji, którą przedstawiła ekspertka Ewa Sowińska, podczas swego wykładu.

Edukacja oraz inna jakość pracy zespołowej

Nie ma już dowolnych standardów. Są jedne, spójne, europejskie standardy raportowania zrównoważonego. To jest ogromna praca do zrobienia: edukacja, edukacja, edukacja, ale przede wszystkim edukacja na poziomie biznesu. Dzisiaj firma nie może powiedzieć, że przeszła transformację zrównoważonego rozwoju nie inwestując i w świadomość i we wiedzę swoich pracowników.

Fot. Kazimierz Netka.

Fot. Kazimierz Netka.

To nie powinna być tylko edukacja, która nauczy standardów, ale zbuduje świadomość. To oznacza, że na takiej sali, na jakiej dzisiaj jesteśmy w różnorodnym środowisku, mówimy o tym zrównoważonym rozwoju, powinni być też oddelegowani w ramach swoich godzin pracy pracownicy różnych firm. Jedna z ważniejszych kompetencji, której potrzebujemy, to jest doskonalenie pracy zespołowej, ale to jest inna jakość tej pracy zespołowej.

Dzisiaj potrzebujemy pracy w zespołach zrównoważonych. Bardzo często jest tak, że budujemy zespoły, które są jednorodne – ludzie jakimś wycinkiem aktywności firmy się zajmują, a teraz potrzebujemy zespołów, które są reprezentowane przez różne kompetencje, różne kultury organizacyjne, wrażliwości, więc to jest inaczej zarządzać taką różnorodną grupą, ale przede wszystkim, żeby korzystać z tej różnorodności, żeby jakby nie obniżać tej różnorodności, wyrównywać, nie oczekiwać kompetencji, tylko działać na różnorodnych talentach.

Drodzy państwo no i jest ten moment, o którym mówiłam, a jeszcze to będzie część sprawozdania z działalności, to nie będzie oddzielny raport, to nie będzie raport z kolorowymi obrazkami, tylko to będzie konkretne raportowanie. To oznacza, że odpowiedzialność zarządu każdej spółki, która zostanie zobowiązana do raportowania ESG, będzie taka sama jak za sprawozdanie finansowe.

I co najważniejsze, co dotyczy też mnie, raporty, sprawozdawczość będzie atestowana i atestowana przez biegłych rewidentów – zaakcentowała Ewa Sowińska.

Ci, którzy już raportowali te sprawozdania niefinansowe, za 2024 rok mogą się państwo spodziewać pierwszych obowiązkowych raportów sprawozdawczości zrównoważonego rozwoju, atestowanych przez biegłych rewidentów, firmy audytorskie.

Duże firmy mają ogromne wyzwania, bo nawet jeżeli zaczną dzisiaj, to i tak muszą bardzo przyśpieszyć, bo w raportowaniu zrównoważonego rozwoju ogromną role odgrywa dialog z interesariuszami. Najpierw trzeba zobaczyć, kim my jesteśmy, na kogo wpływamy, kto jest naszym interesariuszem, potem spotkać się z nim, porozmawiać, wyciągnąć wnioski z tych informacji, które w wyniku tego dialogu zostaną nam przekazane. Przede wszystkim w propozycji zmiany ustawy jest też napisane: kierownik jednostki – jest to zarząd spółki – musi się też spotkać z pracownikami, głównymi interesariuszami. Musi zrozumieć jakie oni maja oczekiwania od tego raportowania, co dla nich jest ważne. Po zebraniu tych informacji musi zgłosić się do rady nadzorczej i radzie to zakomunikować, a potem zakomunikować pracownikom, co z tej konsultacji z radą nadzorczą wyniknęło i co z ich propozycji stanie się elementem raportowania.

Termin wydaje się długi, ale ci, którzy mają doświadczenia praktyczne, szczególnie jeśli to są ogromne spółki, bo to nie tylko te spółki będą zobowiązane, ale całe grupy kapitałowe bardzo często będą przyjmowały wersję, że to tylko na poziomie skonsolidowanym, bo takie prawo daje ustawodawca – będą to raportowały. Wiele osób, wiele poziomów musi się zaangażować, wiele rzeczy trzeba skoordynować. Często się mówi, że jeżeli na tym etapie przygotowań poniesiemy porażkę, to tak jakbyśmy się przygotowywali do porażki, bo początek jest kluczowy.

Nowy specjalista w zarządzie – do spraw ESG

Kluczowy jest moment dialogu z interesariuszami, kluczowe jest przygotowanie interesariuszy. Oni muszą też być gotowi i zrozumieć swoją rolę, więc procesy często mają taką cechę, że nie da się ich po prostu skrócić, nie można pominąć pewnego etapu.

Dużą rolę przywiązuje się do tego, kto stoi na czele, jaka liderka, jaki lider jest szefem tej firmy i to z poziomu zarządu i rady nadzorczej. Trzeba pokazać, że te osoby mają odpowiednie kompetencje, ale też wiedzę w zakresie zrównoważonego rozwoju, a jeżeli jej nie mają, to z jakich źródeł korzystają i czy to będzie tylko na poziomie pierwszego raportowania czy mają zapewnioną tę wiedzę z poziomu jakby zmieniających się rzeczy.

To jest obszar, w którym będzie się co roku coś nowego pojawiało; będą nowe dyrektywy, które będą uzupełniały, nowe wytyczne, które będą wynikały z praktyki. Tak że mam wrażenie, że w tych spółkach, które będą zobowiązane bezpośrednio, musi być przynajmniej jedna osoba w zarządzie, która koordynuje te procesy. To nie może tak być, że jest jakaś grupa osób wydzielona w firmie i tylko oni będą za to odpowiadali. Musi być w firmie ktoś, kto codziennie, czy cyklicznie, tydzień, miesiąc, rok podejmuje ważne decyzje; musi uczestniczyć w tych spotkaniach, musi uczestniczyć w tych rozmowach, musi uczestniczyć w decyzji, bo to w jaki sposób myśmy ustalili, że nasze raporty będą zawierały właśnie te, a nie inne informacje, też w tym raporcie musimy zapisać, czyli jakie wykonaliśmy działania, jakie procedury, z czym się zmierzyliśmy, jaką przyłożyliśmy miarę do tego decydowania, że to jest istotne.

Raporty nie mogą zawierać informacji, które mają być jak kwiatek do kożucha: że zrobiliśmy jakąś akcję, zaangażowaliśmy się w coś. Chodzi o to, żeby było narzędzie do podejmowania decyzji, szczególnie w perspektywie inwestorów. I oni, te różne pojedyncze projekty, to inwestowanie w relacji z otoczeniem społecznym w postaci wspierania różnych instytucji, które tego potrzebują, organizowania spotkań, one już nie trafią do raportu ESG. One powinny być zupełnie w innej formule komunikowane otoczeniu. Tam mają być rzeczy istotne.

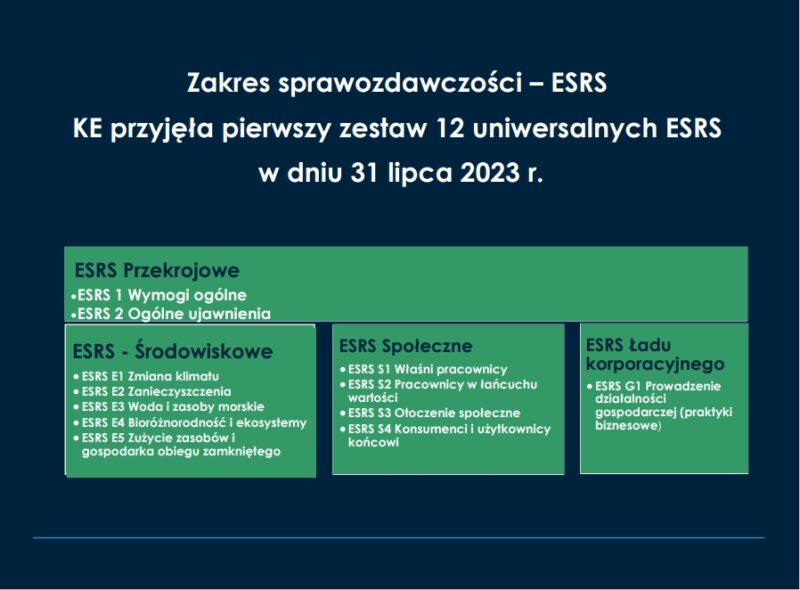

Europejskie standardy rachunkowości ESRS (ang. European Sustainability Reporting Standards) – Europejskie Standardy Raportowania Zrównoważonego Rozwoju – dziś mamy ich 12, w przygotowaniu jest, według różnych szacunków, około 60. To są te, które będą branżowe. Kilka osób z Polski jest związanych z grupą EFRAG (The European Financial Reporting Advisory Group) – Europejską Grupą Doradczą ds. Sprawozdawczości Finansowej, gdzie te standardy są przygotowane.

Na ilustracji: Slajd z prezentacji, którą przedstawiła ekspertka Ewa Sowińska, podczas swego wykładu.

Na ilustracji: Slajd z prezentacji, którą przedstawiła ekspertka Ewa Sowińska, podczas swego wykładu.

Dwa standardy są przekrojowe. Od nich trzeba zacząć, jeżeli jesteśmy na etapie przygotowań do raportowania. ESRS pierwszy – to jest taki przekrojowy, który mówi co tam ma być, jak. Drugi mówi o tym, co musimy ujawnić, a potem jest 5 standardów dotyczących kwestii środowiskowych, społecznych. Tutaj są i pracownicy, ci w otoczeniu społecznym, ale przede wszystkim w łańcuchu wartości. Zapamiętajcie państwo, że dyrektywa o należytej staranności to bardo trudna regulacja. Prawnicy, którzy patrzą na to z perspektywy kodeksu spółek handlowych i odpowiedzialności zarządu, mówią, że to jest ogromna odpowiedzialność i obawiają się, że wielu osób nie będzie gotowych jej przyjąć. Ostatecznie, z tego co wiem, zwyciężyła koncepcja, że będzie to odpowiedzialność w ramach łańcucha aktywności – czyli odpowiedzialność za wszystkie działania, które podejmujemy i na nie mamy wpływ. Na początku była rozważana koncepcja łańcucha wartości, czyli co się dzieje z naszym produktem, od momentu, kiedy coś tam zostanie wydobyte z ziemi, od początku surowców, poprzez to, co wymyśliliśmy jako produkt czyli te wszystkie nasze badania rozwój, koncepcje, po to aż ten produkt, który oddamy klientom, zostanie zutylizowany. Odpowiedzialność ogromna. Szkolenie liderek i liderów w zrozumieniu ich odpowiedzialności jest ogromnie ważne, bo to oni będą wyznaczali kierunki działania, które odpowiadają za ten standard G – czyli to prowadzenie działalności.

To co jest słabością standardów: one są źle przetłumaczone na język polski. Wiemy, że Ministerstwo Finansów skierowało już do EFRAGu informacje o tych błędach, o tym co jest wskazane, ale nie wiadomo kiedy to zostanie skorygowane. Muszą państwo pamiętać, że jeżeli jesteście bezpośrednio zaangażowani w rozumienie tych standardów, warto pracować na dwóch wersjach: polskiej i angielskiej.

Bardzo ważny aspekt tego raportowania: różnorodność biologiczna

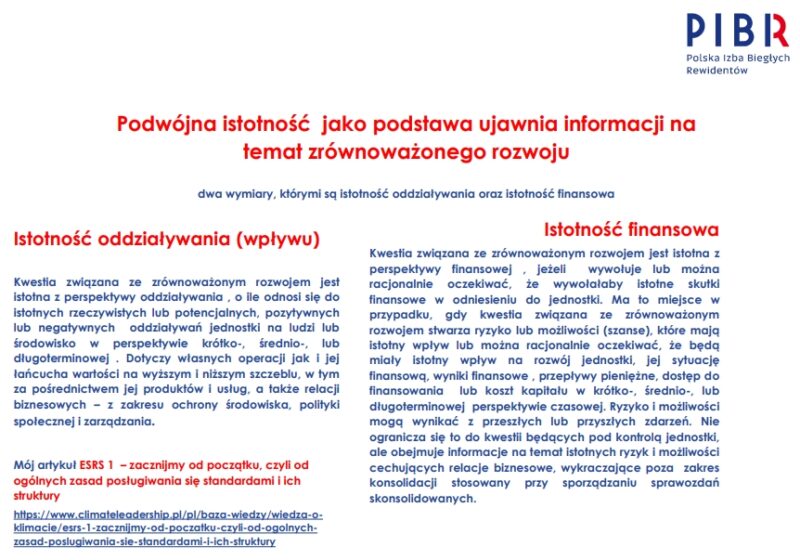

– Chciałam państwu powiedzieć, że jest jeszcze coś takiego jak podwójna istotność – zaakcentowała ekspertka Ewa Sowińska.

Na ilustracji: Slajd z prezentacji, którą przedstawiła ekspertka Ewa Sowińska, podczas swego wykładu.

Na ilustracji: Slajd z prezentacji, którą przedstawiła ekspertka Ewa Sowińska, podczas swego wykładu.

– To jest kategoria, której dotychczas biznes nie musiał rozważać. To jest istotność, która mówi, że najpierw musisz zobaczyć to, co wychodzi z ciebie i działa na otoczenie społeczne, czyli to, na co wpływasz, jak wpływasz na środowisko i na ludzi. Ważne jest też w tej definicji, że tu chodzi o to, co jest rzeczywiste i potencjalne, to co jest pozytywne i negatywne, to co jest krótkoterminowe, średnioterminowe i długoterminowe – przekonywała Ewa Sowińska.

Wracając do kompetencji: ile osób musi rozwinąć swoją wyobraźnię, musi umieć rozmawiać z różnorodnymi ludźmi, musi wiedzieć co takiego dokładnie jest w tym co my robimy. Pamiętam, że była kiedyś rozmowa z osobami z ORLENu. Tam poruszano kwestie ujarzmiania rzek. Okazało się, że nikt nie brał pod uwagę, że w wyniku rozwiązań technologicznych, które zostały zrobione, wyginęły jakieś gatunki ryb, czegoś nie ma, bo spuszczanie gorącej wody powoduje, że coś zanika jeżeli chodzi o różnorodność biologiczną, a to jest bardzo ważny aspekt tego raportowania: różnorodność biologiczna.

Fot. Kazimierz Netka.

Fot. Kazimierz Netka.

Nie można tylko biznesowo popatrzeć na te rzeczy. Trzeba mieć wokół siebie ludzi, którzy znają się na środowisku, na klimacie. Bardzo często ci specjaliści są od pewnych obszarów, nie jest specjalistą jednocześnie ktoś, kto się zna na bioróżnorodności i na kwestiach zmian klimatu. Oni w sumie mają swoje wąskie specjalizacje i zobaczmy ile nowych kompetencji musi się pojawić obok was, wewnętrznie czy zewnętrznie, ale trzeba się rozglądać, bo tych ludzi, który mają doświadczenie i wiedzę w tym obszarze jest ciągle za mało. Dlatego jest apel do uczelni, żeby właśnie zidentyfikowano w jakich obszarach, w jakim tempie trzeba przygotowywać ekspertów i specjalistów.

Istotność finansowa: wydawałoby się, że to jest ta istotność, którą państwo, którzy sporządzają sprawozdania finansowe – my biegli rewidenci, który je weryfikujemy – to je znamy, ale to nie jest ta istotność, którą musimy wziąć pod uwagę, żeby stwierdzić, czy coś w danym sprawozdaniu się powinno pojawić, czy coś można pominąć i to nie zmieni kształtu informacji.

Istotność finansowa – w rozumieniu zrównoważonego rozwoju chodzi o taką istotność, że muszę wiedzieć co się dzieje, muszę wiedzieć, jakie są trendy, jakie są oczekiwania. Być może ten 4-dniowy zapowiadany tydzień pracy stanie się faktem. Co to znaczy dla nas? To znaczy, że będziemy płacili pracownikom tyle, jakby 5 dni pracowali? Czy mniej? Jaki będzie to miało wpływ na nasze koszty ale też ważne jest, że pewnych technologii nie muszę wykorzystywać. Być może żeby dalej działać, muszę ponosić wielkie inwestycje. Być może pewne surowce już nie będą dostępne.

Podwójna istotność jest bardzo ważna żeby zrozumieć ESG i tutaj rola zarządu jest kluczowa, rozmowa z interesariuszami kluczowa i potem pokazujemy tylko to, co jest istotne.

Kara grzywny, pozbawienia wolności do lat dwóch

To co powiedziałam, zarząd jest kluczowy. Z mojej perspektywy, zarząd ma do odrobienia dużo lekcji i często nie jest świadomy, że odpowiedzialność za sprawozdawczość ESG jest taka, jak za sprawozdawczość finansową. Czyli kto nie sporządza, kto nie publikuje, kto nie poddaje badaniu, podlega karze grzywny, pozbawienia wolności do lat dwóch.

Oczywiście, wiedzą państwo, że prawdopodobnie, jak już będzie ten moment, te osoby skorzystają z wiedzy dostępnej, albo zbudują ją sobie, ale ciągle jest to po macoszemu traktowane. Tym raportowaniem często zajmują się osoby, które wcześniej z procedurą odpowiedzialności za raportowanie nie miały do czynienia, one nie są świadome, że ten raport będzie musiał być zweryfikowany.

Raport atestowany przez biegłych rewidentów

To będzie tak, że biegły rewident nie będzie się skupiał li tylko właśnie na raporcie. On będzie chciał wiedzieć, co dokładnie państwo zrobili, że ten raport ma taką strukturę i taką zawartość, jakie dokładnie procesy, co z nich wyszło, dlaczego państwo uznali, że coś nie jest istotne, a coś jest istotne. Jakie są na to dowody. I to jest ta słabość; zaplecze musi być silne, chociażby dlatego. I biegły rewident musi być zaangażowany w państwa atestację już na etapie gdy państwo zakończą dialog z interesariuszami, ustalanie podwójnej istotności, bo jeżeli tam zostanie popełniony błąd, to znaczy że cały raport jest niewłaściwie przygotowany.

Nie wiadomo jakie będą też standardy naszej pracy; my ich nie znamy ale muszą państwo pamiętać, że to jest po prostu kluczowa rzecz. Jak najszybciej się rozejrzyjcie, z kim macie w planach współpracować przy badaniu sprawozdań finansowych za rok 2025 i już z tym audytorem rozmawiajcie. Co prawda regulator wykorzystał opcję, że mogą być dwaj różni audytorzy, ale to jest ogromne wyzwanie organizacyjne dla firm audytorskich i na pewno istotna różnica finansowa, jeżeli chodzi o tę usługę.

Nasza odpowiedzialność jest kosmicznie duża. My nie jesteśmy ekspertami od środowiska, my musimy takie osoby włączyć do swego zespołu, ale na końcu dnia, jedna osoba w imieniu całej firmy audytorskiej, tak zwany kluczowy biegły rewident weźmie odpowiedzialność za tę atestację, za swoją pracę. To jest naprawdę wielkie wyzwanie dla nas, jako środowiska by też się przygotować. Nie chodzi tylko o wiedzę techniczną ale też o mentalność, świadomość.

Co daje atestacja? Ona przede wszystkim uwiarygadnia raporty. Od czego zacząć? Zacząć od edukacji, tak że dziękuję, że państwo tutaj są; trzeba zacząć od zmiany perspektywy – nie patrzeć: my, biznes, my firma, ja firma. Musimy dokładnie wiedzieć, czego potrzebujemy. Dotyczy to nie tylko najlepszych w świecie, najlepszych dla świata – mam nadzieję, że państwo w takich firmach pracują, będą pracowali i takie firmy tworzą. A ja dziękuję za uwagę, za cierpliwość i wiem, że to tylko skrótowo, ale taka jest rzeczywistość – powiedziała na zakończenie biegła rewidentka Ewa Sowińska – reprezentująca PIBR – Polską Izbę Biegłych Rewidentów.

Oto prezentacja, przedstawiona przez ekspertkę panią Ewę Sowińską:

Biznes do zrownowazonego rozwoju Ewa Sowinska

Źródło prezentacji: Pomorskie Obserwatorium Rynku Pracy.

Wkrótce kolejna okazja poznania zasad raportowania ESG. Pracodawcy Pomorza zapraszają na konferencję pt. „ESG w działaniu. Positive Impact i Impact Valuation dla Firm w Polsce”. Uczestnicy będą mieli okazję omówić konkretne wyzwania, z jakimi firmy mogą się spotkać podczas wdrażania Positive Impact. Więcej wiadomości znajduje się na stronie: https://pracodawcypomorza.pl/exnt/impreza/1870 . Konferencja odbędzie się 13 czerwca 2024 roku w Gdańsku.

Kazimierz Netka

Proszę, czytaj również na portalu: netka.gda.pl