Źródła ilustracji: Transmisja z webinarium, prezentacja, która przedstawiła Aleksandra Złocka-Siudy.

Od początku tego roku każda firma powinna wdrożyć u siebie PPK

Właściciele firm, dyrektorzy, pracodawcy, przygotowywani są do wdrażania PPK – pracowniczych planów kapitałowych, mających na celu zgromadzenie przez każdego zatrudnionego więcej pieniędzy na czas emerytur. O przekazywanie wiedzy na temat PPK zadbało także środowisko dziennikarskie. Stowarzyszenie Polskich Mediów, wspólnie z Polskim Funduszem Rozwoju (PFR) Portalem PPK zaprosiło na webinarium poświęcone tej problematyce.

Właściciele firm, dyrektorzy, pracodawcy, przygotowywani są do wdrażania PPK – pracowniczych planów kapitałowych, mających na celu zgromadzenie przez każdego zatrudnionego więcej pieniędzy na czas emerytur. O przekazywanie wiedzy na temat PPK zadbało także środowisko dziennikarskie. Stowarzyszenie Polskich Mediów, wspólnie z Polskim Funduszem Rozwoju (PFR) Portalem PPK zaprosiło na webinarium poświęcone tej problematyce.

PFR Portal PPK i Stowarzyszenie Polskich Mediów zapraszają na szkolenie online, omawiające pracownicze plany kapitałowe z punktu widzenia pracodawcy. Temat brzmiał: Darmowe szkolenie online PPK dla pracodawcy. Szkolenie odbyło się 26 stycznia 2021 roku. Prowadziła je dyrektor Aleksandra Złocka-Siudy – ekspert PFR Portal PPK.

Skorzystaliśmy z tej propozycji i nie żałujemy. Zainteresowało nas owo webinarium, ponieważ program zapowiadał się bardzo interesująco; obejmował następujące zagadnienia: Główne założenia pracowniczych planów kapitałowych a obowiązek przystąpienia do programu; Zatrudniający, osoba zatrudniona – co jest istotne?; Wskazanie najważniejszych obowiązków i głównych wyzwań pracodawcy w zakresie PPK; Zasady zapisywania pracowników do programu; Umowa o zarządzanie a umowa o prowadzenie rachunku PPK – terminy, obowiązki pracodawcy; Przepisy przejściowe a przepisy ogólne; Naliczanie wpłat do PPK a podatek dochodowy; Kalkulacja wpłat dla uczestnika PPK; Dziedziczenie środków z rachunku PPK.

Skorzystaliśmy z tej propozycji i nie żałujemy. Zainteresowało nas owo webinarium, ponieważ program zapowiadał się bardzo interesująco; obejmował następujące zagadnienia: Główne założenia pracowniczych planów kapitałowych a obowiązek przystąpienia do programu; Zatrudniający, osoba zatrudniona – co jest istotne?; Wskazanie najważniejszych obowiązków i głównych wyzwań pracodawcy w zakresie PPK; Zasady zapisywania pracowników do programu; Umowa o zarządzanie a umowa o prowadzenie rachunku PPK – terminy, obowiązki pracodawcy; Przepisy przejściowe a przepisy ogólne; Naliczanie wpłat do PPK a podatek dochodowy; Kalkulacja wpłat dla uczestnika PPK; Dziedziczenie środków z rachunku PPK.

Uczestników, reprezentujących m.in. środowiska dziennikarskie z różnych stron kraju, powitał red. Marek Traczyk – prezes Stowarzyszenia Polskich Mediów, prezes zarządu Warszawskiej Izby Gospodarczej.

– Pracownicze plany kapitałowe są bardzo ważne szczególnie dla przedstawicieli mediów – powiedział prezes Marek Traczyk. Tak jest z wielu powodów. Dzisiaj zawód dziennikarza jest dość trudnym. Wiemy, jakie są problemy z zatrudnieniem i wiemy, jak niskie czasami bywają wynagrodzenia.

– Pracownicze plany kapitałowe są bardzo ważne szczególnie dla przedstawicieli mediów – powiedział prezes Marek Traczyk. Tak jest z wielu powodów. Dzisiaj zawód dziennikarza jest dość trudnym. Wiemy, jakie są problemy z zatrudnieniem i wiemy, jak niskie czasami bywają wynagrodzenia.

W związku z tym należy pomyśleć o przyszłości. Webinarium na temat PPK to forma pewnej edukacji; na ten temat wiele już napisano, powiedziano, ale to przywołanie takiego systemu wychowawczego, prewencyjnego – użyję specjalnie tego wyrazu niekoniecznie przypisywanego wyłącznie policji, bo ten system wychowawczy – prewencyjny, został stworzony w XIX wieku przez Jana Bosko, a miał przede wszystkim na celu zapobieganie, przewidywanie, szczególnie w relacjach wychowania. To wychowanie dotyka każdego z nas, o każdej porze naszego życia, więc ten mechanizm uczenia się jest bardzo istotny, szczególnie długoterminowego planowania szczególnie w przypadku PPK.

W związku z tym należy pomyśleć o przyszłości. Webinarium na temat PPK to forma pewnej edukacji; na ten temat wiele już napisano, powiedziano, ale to przywołanie takiego systemu wychowawczego, prewencyjnego – użyję specjalnie tego wyrazu niekoniecznie przypisywanego wyłącznie policji, bo ten system wychowawczy – prewencyjny, został stworzony w XIX wieku przez Jana Bosko, a miał przede wszystkim na celu zapobieganie, przewidywanie, szczególnie w relacjach wychowania. To wychowanie dotyka każdego z nas, o każdej porze naszego życia, więc ten mechanizm uczenia się jest bardzo istotny, szczególnie długoterminowego planowania szczególnie w przypadku PPK.

W czasie pandemii, istniejącej praktycznie od marca zeszłego roku i dotykającej nas bardzo głęboko, ważna jest troska o homeostazę – równowagę w naszym organizmie, i ta homeostaza myślenia długofalowego jest bardzo istotnym elementem edukacyjnym w PPK. Tutaj nie mówimy oczywiście o krociach które będziemy odkładać. Mówimy o niewielkich kwotach, ale jakże istotnych i regularnych, tak, żeby za 10 – 20 lat rzeczywiście na naszym prywatnym koncie mieć kwotę, z której będziemy mogli skorzystać jednorazowo czy wielokrotnie – powiedział prezes Marek Traczyk.

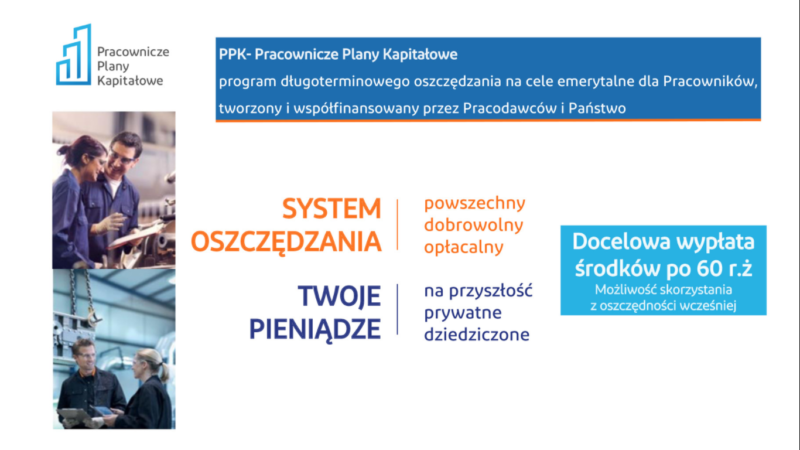

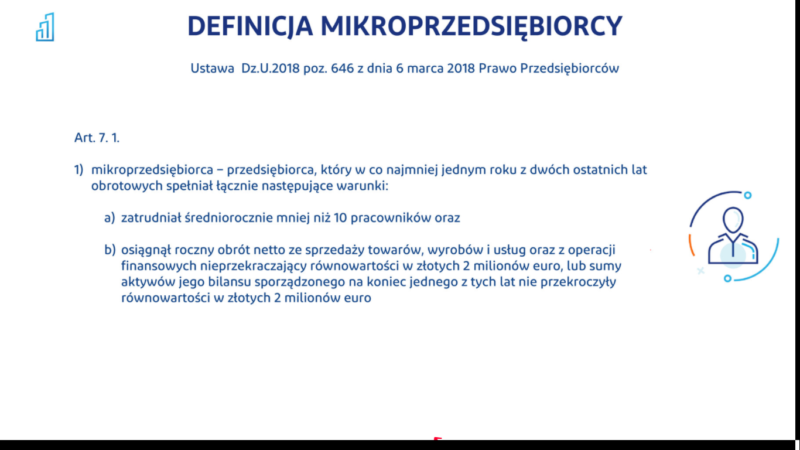

Wykład na temat pracowniczych planów kapitałowych wygłosiła dyrektor Aleksandra Złocka-Siudy – ekspert PFR Portal PPK Pracownicze plany kapitałowe nie maja nic wspólnego ani z I Filarem, ani z ZUS, ani z systemem emerytalnym, ani z reformą emerytalna ani z OFE – wyjaśniała pani dyrektor Aleksandra Złocka-Siudy – ekspert PFR Portal PPK. Jest to zupełnie odrębne narzędzie w rękach pracodawców; taki dodatkowy benefit dla pracowników. Program ten jest przede wszystkim dobrowolny. Bardziej porównać go można do II filara, czy dodatkowych form oszczędzania niż wiązać go z reformą czy z systemem emerytalnym. Program jest dobrowolny – po stronie pracownika bo po stronie pracodawcy system jest obowiązkowy i od tego roku każdy, nawet najmniejszy podmiot, będzie w obowiązku wdrożenia u siebie PKK. Są jednak wyjątki.

System PPK ma szansę stać się powszechnym. Docelowo kierowany jest do ponad 12 mln osób pracujących. Czy jest opłacalny – ten przymiotnik pozostawiam pod rozwagę uczestnikom. Przynosi naprawdę wiele korzyści. Dwa razy więcej jesteśmy w stanie odłożyć na swoim rachunku. Te pieniądze są prywatne i mogą być dziedziczone. Ustawa określa, że będziemy sobie oszczędzać długoterminowo – najlepsza forma wypłaty dopiero po 60. roku życia, ale środki są prywatne, gromadzone na naszych prywatnych rachunkach i możemy z nich skorzystać wcześniej, możemy tymi pieniędzmi swobodnie dysponować To jest ta różnica z każdym innym systemem związanym z systemem emerytalnym. 60. rok życia dotyczy zarówno kobiet jak i mężczyzn.

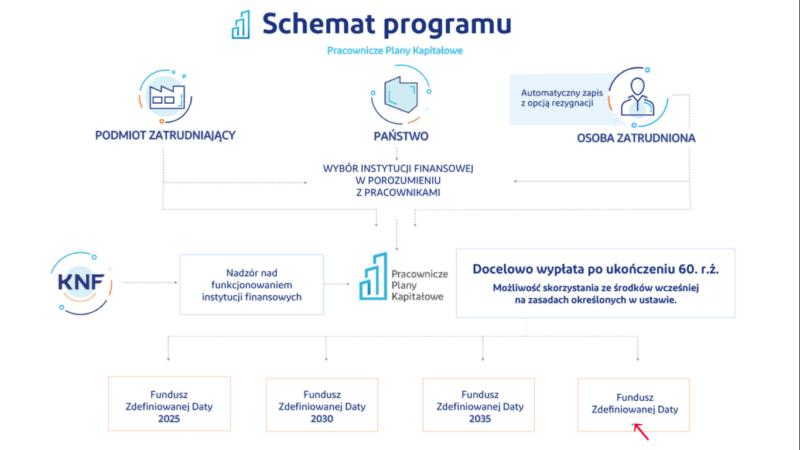

PPK z „lotu” ptaka

Istnieją 3 źródła wpłat, a rachunek PPK otwiera instytucja finansowa.

Istnieją 3 źródła wpłat, a rachunek PPK otwiera instytucja finansowa.

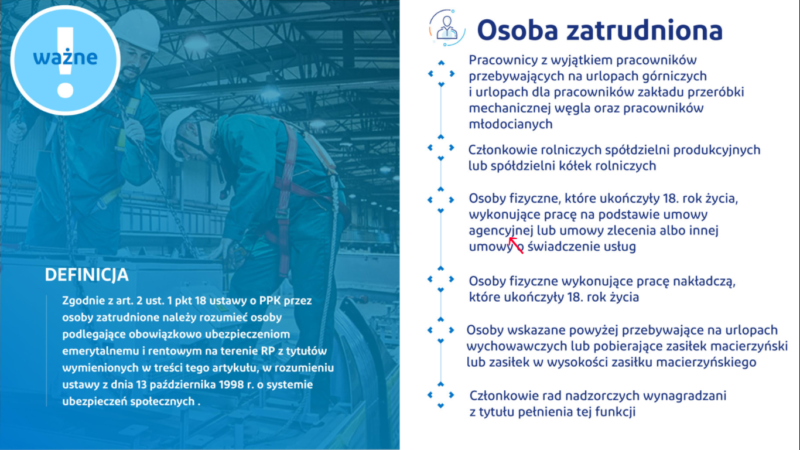

Pierwszą, najważniejszą jest osoba zatrudniona czyli pracownik, który będzie oszczędzał na rachunku. Ale to nie wszystko, bo wraz z pracownikiem dorzucą się na ten rachunek pracodawca i państwo. Nad tym czuwa Komisja Nadzoru Finansowego, niejako odgórnie, nie tylko poprzez ustawę ale również sektorowo. Ustawa zakłada, że będziemy sobie oszczędzać do 60. roku życia.

Bardzo ważną rzeczą przed jaką stanęły instytucje finansowe jeszcze zanim ustawa weszła w życie, było odpowiednie stworzenie funduszy zdefiniowanej daty. Co to takiego? Fundusze te, to inaczej fundusze cyklu życia, gdzie każdy uczestnik będzie dopisany do innego funduszu. Tak, żeby bezpiecznie oszczędzając długoterminowo – do 60 roku życia – nasze oszczędności były coraz bardziej bezpieczne.

Bardzo ważną rzeczą przed jaką stanęły instytucje finansowe jeszcze zanim ustawa weszła w życie, było odpowiednie stworzenie funduszy zdefiniowanej daty. Co to takiego? Fundusze te, to inaczej fundusze cyklu życia, gdzie każdy uczestnik będzie dopisany do innego funduszu. Tak, żeby bezpiecznie oszczędzając długoterminowo – do 60 roku życia – nasze oszczędności były coraz bardziej bezpieczne.

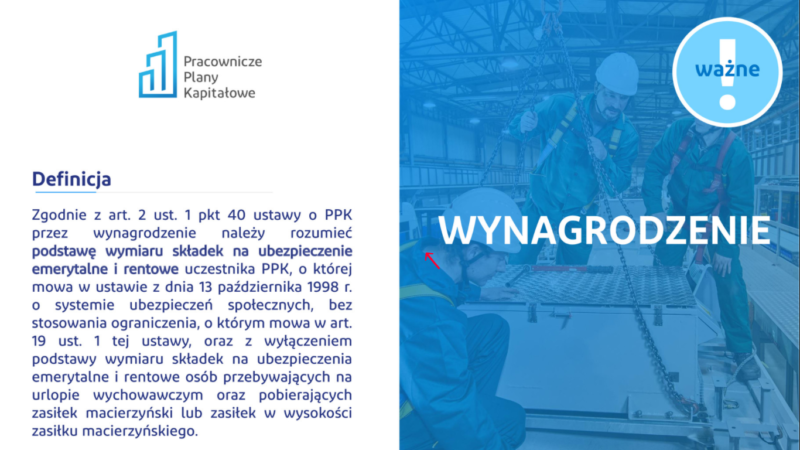

Jeśli chodzi o ustawę, zalecam dwie takie najważniejsze definicje według mojej oceny: wynagrodzenie – od czego pracodawca będzie naliczał wpłatę pracownikowi do PPK na jego prywatny rachunek i to wynagrodzenie trzeba rozumieć jako podstawę wymiaru składek na ubezpieczenie emerytalne i rentowe. Nie stosujemy tutaj limitu 30-krotności, wyłączamy podstawę składek osób przebywających na urlopach wychowawczych czy pobierających zasiłki macierzyńskie. Będzie to niejako wynagrodzenie brutto, ale każdy składnik który pracodawca obejmuje obowiązkowym ZUS: nadgodziny, premie, każda taka kwota wynagrodzenia będzie stanowiła podstawę naliczenia wpłaty do PPK – poqwiedziała dyrektor Aleksandra Złocka-Siudy – ekspert PFR Portal PPK.

Jeśli chodzi o ustawę, zalecam dwie takie najważniejsze definicje według mojej oceny: wynagrodzenie – od czego pracodawca będzie naliczał wpłatę pracownikowi do PPK na jego prywatny rachunek i to wynagrodzenie trzeba rozumieć jako podstawę wymiaru składek na ubezpieczenie emerytalne i rentowe. Nie stosujemy tutaj limitu 30-krotności, wyłączamy podstawę składek osób przebywających na urlopach wychowawczych czy pobierających zasiłki macierzyńskie. Będzie to niejako wynagrodzenie brutto, ale każdy składnik który pracodawca obejmuje obowiązkowym ZUS: nadgodziny, premie, każda taka kwota wynagrodzenia będzie stanowiła podstawę naliczenia wpłaty do PPK – poqwiedziała dyrektor Aleksandra Złocka-Siudy – ekspert PFR Portal PPK.

Każdy pracownik który nie zrezygnuje z udziału w PPK, będzie miał wpłaty z trzech źródeł: od pracodawcy, od pracownika czyli od siebie i od państwa.

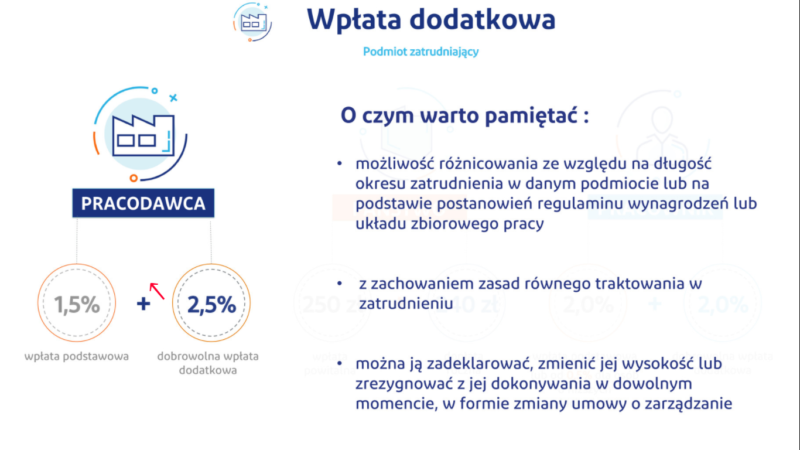

Pracodawca jest zobligowany do wpłaty kwoty w wysokości 1,5 procent wynagrodzenia. Pracodawca może zwiększyć tę wpłatę maksymalnie do 2,5 procent. Nie musi.

Po stronie pracownika ta wplata podstawowa 2 procent również obliczana jest przez pracodawcę i odjęta od wynagrodzenia pracownika wypłacanego na rękę. Dodatkowo pracownik może zgłosić się do pracodawcy i zwiększyć swą wpłatę o dodatkowe maksymalnie 2 procent. Po stronie państwa ta rola nie jest może wielka, ale znacząca. Każdy z nas na początek otrzyma 250 złotych – tylko jeden raz w życiu. Cyklicznie, co roku, nasz rachunek państwo zasili kwotą 240 złotych – jako dopłatą roczną.

Po stronie pracownika ta wplata podstawowa 2 procent również obliczana jest przez pracodawcę i odjęta od wynagrodzenia pracownika wypłacanego na rękę. Dodatkowo pracownik może zgłosić się do pracodawcy i zwiększyć swą wpłatę o dodatkowe maksymalnie 2 procent. Po stronie państwa ta rola nie jest może wielka, ale znacząca. Każdy z nas na początek otrzyma 250 złotych – tylko jeden raz w życiu. Cyklicznie, co roku, nasz rachunek państwo zasili kwotą 240 złotych – jako dopłatą roczną.

Na przykładzie zarabiającego 4000 złotych brutto: jak liczy to pracodawca? Po stronie pracownika 2 procent czyli 80 złotych a pracodawca dodaje 1,5 procent czyli 60 złotych. Obie te kwoty, czyli razem 140 złotych pracodawca przekazuje pracownikowi na jego rachunek. Dodatkowo ta kwota finansowana przez pracodawcę, czyli ekstra pieniądze, stanowią przychód pracownika co stanowi podstawę do poprania zaliczki na podatek dochodowy. W tym przypadku będzie to 10 złotych – mówiła dyrektor Aleksandra Złocka-Siudy – ekspert PFR Portal PPK.

Na przykładzie zarabiającego 4000 złotych brutto: jak liczy to pracodawca? Po stronie pracownika 2 procent czyli 80 złotych a pracodawca dodaje 1,5 procent czyli 60 złotych. Obie te kwoty, czyli razem 140 złotych pracodawca przekazuje pracownikowi na jego rachunek. Dodatkowo ta kwota finansowana przez pracodawcę, czyli ekstra pieniądze, stanowią przychód pracownika co stanowi podstawę do poprania zaliczki na podatek dochodowy. W tym przypadku będzie to 10 złotych – mówiła dyrektor Aleksandra Złocka-Siudy – ekspert PFR Portal PPK.

W drugiej części szkolenia uczestnicy webinarium dowiedzieli się o tym, jak pieniądze zgromadzone w PPK będą inwestowane. Z punktu widzenia pracownika jest to bardzo ważne.

Na zakończenie zaplanowano panel dyskusyjny, odpowiedzi na pytania grupy, a także prezentację dobrych praktyk.

Źródła ilustracji: Transmisja z webinarium, prezentacja, która przedstawiła Aleksandra Złocka-Siudy.

Kazimierz Netka

Czytaj również na portalu: netka.gda.pl