Źródło ilustracji: Najwyższa Izba Kontroli

NIK o Krajowej Administracji Skarbowej

Przeprowadzenie reformy administracji celno-skarbowej w Polsce było celowe. Dzięki skonsolidowaniu służb celnych i skarbowych stworzono warunki do poprawy efektywności całego systemu poboru danin publicznych. Zdaniem NIK, odnotowany w ostatnich latach wzrost dochodów podatkowych to efekt dobrej koniunktury w gospodarce oraz zmian systemowych w tym właśnie przeprowadzonej konsolidacji. Największe zastrzeżenia NIK budzi obszar szeroko rozumianych spraw kadrowych. Zauważyć jednak należy, że większość problemów prawnych i organizacyjnych było w dużej mierze następstwem uregulowań zawartych w ustawach.

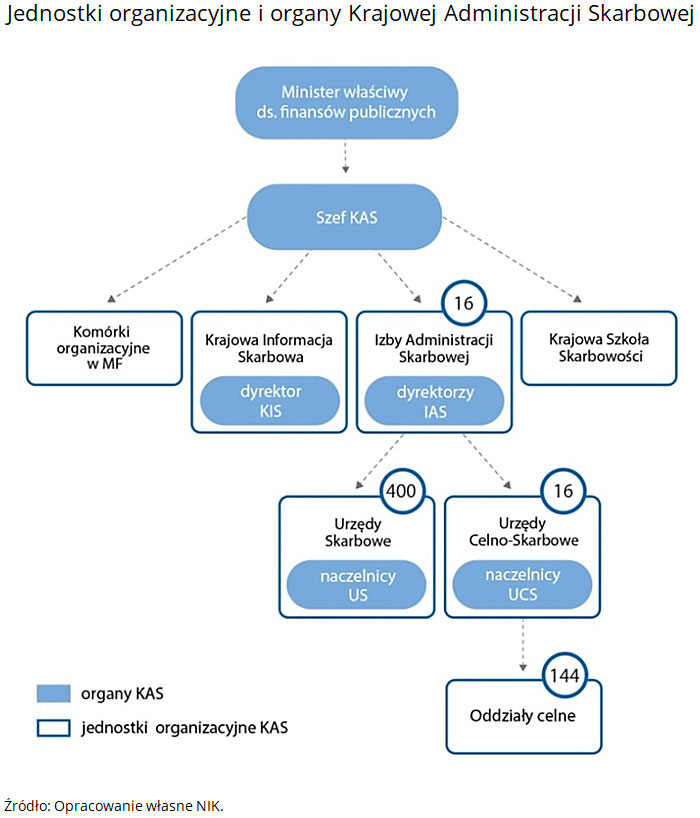

Krajowa Administracja Skarbowa (KAS) powstała 1 marca 2017 r. z połączenia administracji podatkowej, Służby Celnej i kontroli skarbowej i została podporządkowana ministrowi właściwemu do spraw finansów publicznych. Reforma dotychczasowych struktur miała umożliwić lepsze wykorzystanie ich zasobów kadrowych, finansowych i organizacyjnych. Krajowa Administracja Skarbowa zajmuje się m.in. poborem należności podatkowych i celnych, które stanowią najistotniejszą pozycję dochodów budżetu państwa. W latach 2017-2018 ok. 94 proc. dochodów budżetu państwa stanowiły dochody zrealizowane przez administrację podatkowo-celną, z czego znaczącą większość stanowiły dochody podatkowe.

Uzasadnieniem przeprowadzenia reformy były występujące problemy związane z zachowaniem spójności i jednolitości postępowań trzech odrębnych służb, które z jednej strony obniżały skuteczność działań podejmowanych przez administrację państwową, a z drugiej zwiększały koszty poboru danin. Chodzi o:

- rozproszone bazy danych;

- różne standardy działania;

- brak jednolitych procedur;

- rozproszenie i powielanie kompetencji oraz konkurencyjność podejmowanych działań;

- niewystarczająco rozwinięte kanały komunikacji pomiędzy organami;

- w znacznej mierze papierowy obieg dokumentów;

- dysproporcje w wyposażeniu urzędów;

- brak możliwości optymalnego gospodarowania środkami przeznaczonymi na finansowanie prowadzonych działań;

- brak jasno określonej ścieżki kariery.

Celem reformy było między innymi ograniczenie skali oszustw podatkowych, zwiększenie skuteczności poboru należności podatkowych i celnych, zwiększenie poziomu dobrowolności wypełniania obowiązków podatkowych, a także obniżenie kosztów funkcjonowania administracji skarbowej w relacji do poziomu uzyskiwanych dochodów budżetowych.

Najwyższa Izba Kontroli przeanalizowała zarówno założenia przyjętego modelu powołanej Krajowej Administracji Skarbowej, jak również sposób zaplanowania i przeprowadzenia reorganizacji w Ministerstwie Finansów oraz w ośmiu izbach administracji skarbowej i ośmiu urzędach skarbowych. Przyjrzała się również terminowości i rzetelności realizacji wybranych zadań z zakresu egzekucji, podatku akcyzowego, podatku od gier oraz zadań związanych z poborem należności scentralizowanych. Kontrolą objęto okres od 1 stycznia 2016 r. do 30 czerwca 2018 r.

Najważniejsze ustalenia kontroli

Poprzez skonsolidowanie służb celnych i skarbowych stworzono warunki do poprawy efektywności całego systemu poboru danin publicznych. Zidentyfikowane przez Najwyższą Izbę Kontroli nieprawidłowości i uchybienia w procesie przygotowania i przeprowadzania reorganizacji wpłynęły na funkcjonowanie Krajowej Administracji Skarbowej w pierwszym okresie jej działania, powodując potrzebę wprowadzenia zmian dostosowawczych. Nie spowodowało to jednak ujemnych skutków dla stanu finansów publicznych.

Dochody podatkowe zrealizowane w I poł. 2018 r. wyniosły ponad 197 mld zł i były o 27,5 proc. wyższe od dochodów podatkowych uzyskanych w I poł. 2016 r., a dochody z podatku od towarów i usług były wyższe o 34 proc. Zdaniem NIK, odnotowany wzrost dochodów podatkowych, co było jednym z oczekiwanych efektów konsolidacji, to efekt zarówno zmian systemowych, jak również dobrej koniunktury w gospodarce.

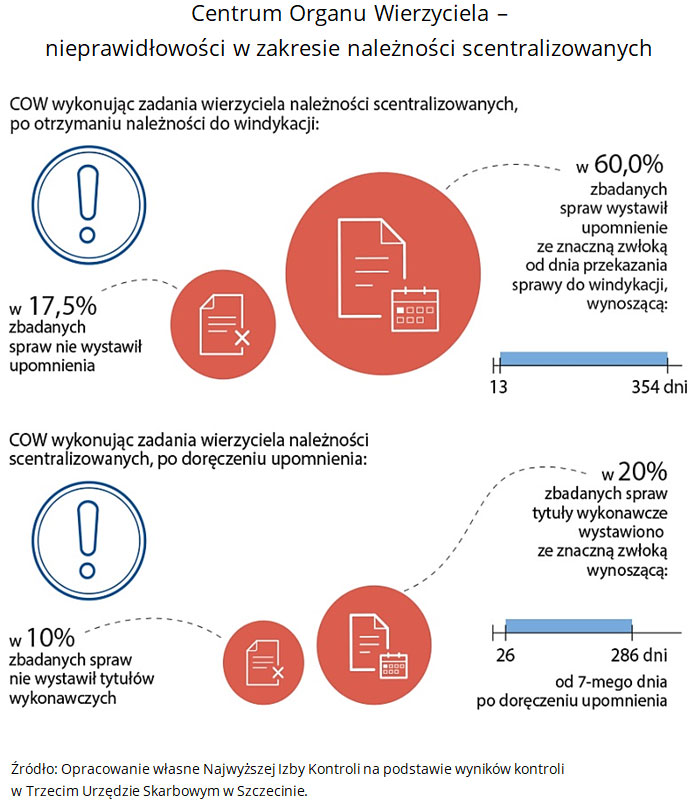

W I poł. 2018 r. odnotowano także 30 proc. wzrost kwoty wyegzekwowanych zaległości podatkowych, w tym głównie z tytułu podatku od towarów i usług (o 33,4 proc.), podatku dochodowego od osób fizycznych (o 46,6 proc.) oraz podatku dochodowego od osób prawnych (o 57,4 proc.). Niemniej jednak odmienne tendencje wystąpiły w egzekucji należności scentralizowanych, w tym głównie podatku akcyzowego, gdzie odnotowano istotny spadek (o 51,5 proc.) kwot wyegzekwowanych w postępowaniu egzekucyjnym oraz kwot objętych tytułami wykonawczymi. Negatywny wpływ na ten stan rzeczy miały nieprawidłowości w funkcjonowaniu Centrum Organu Wierzyciela w Trzecim Urzędzie Skarbowym w Szczecinie, obsługującym należności scentralizowane dla całego kraju.

Największe zastrzeżenia NIK dotyczyły obszaru szeroko rozumianych spraw kadrowych. Zauważyć jednak należy, że większość problemów prawnych i organizacyjnych była w dużej mierze następstwem uregulowań zawartych w ustawach i dotyczyła zastosowanej praktyki wygaszania zatrudnienia, która jest od lat krytykowana i konfliktogenna. W ocenie NIK, poza stwierdzonymi w kontroli nieprawidłowościami i uchybieniami, Minister Finansów przeprowadził proces konsolidacji służb celnych i skarbowych zgodnie z przepisami tych ustaw.

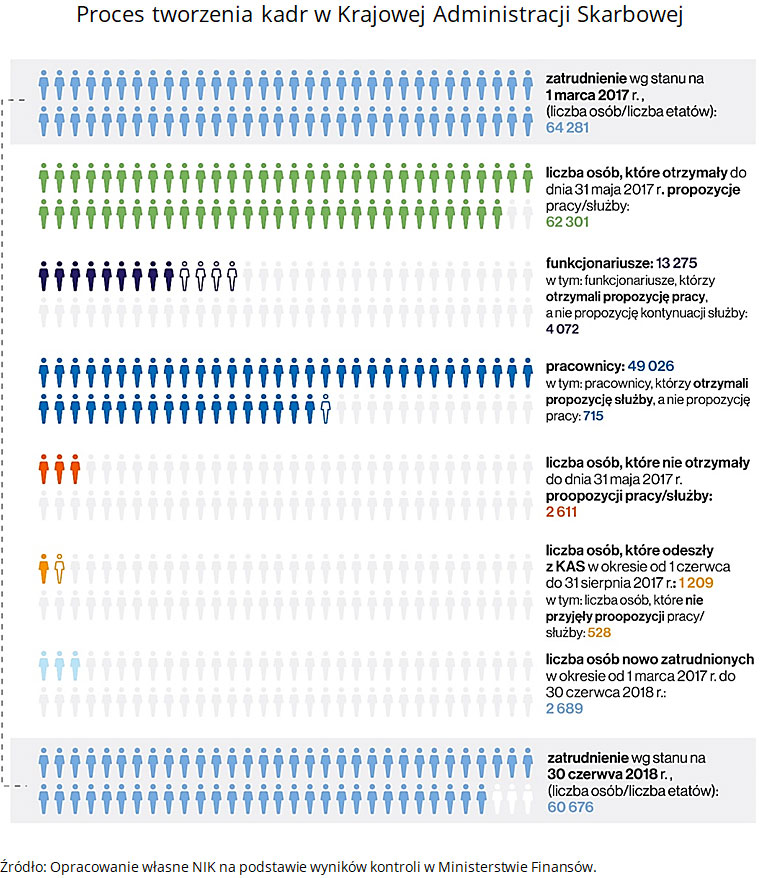

W wyniku reformy w jednostkach KAS zatrudnienie ogółem nie uległo istotnej zmianie – w okresie od 1 marca 2017 r. do 30 czerwca 2018 r. zatrudnienie zmniejszyło się o 5,6 proc. (z 64 281 do 60 676 osób) – natomiast sam proces kształtowania kadr wzbudził liczne kontrowersje. Głównym powodem był fakt, że ustawowe kryteria brane pod uwagę przy składaniu pisemnych ofert określających nowe warunki zatrudnienia albo pełnienia służby w KAS były sformułowane w sposób ogólny. Ponadto wyniki kontroli wskazują, że wystąpiły przypadki ich pomijania. Doprowadziło to do sytuacji poczucia niesprawiedliwości wielu osób, którym nie przedłożono propozycji pracy lub służby albo zmieniono warunki na mniej korzystne lub przekształcono stosunek służbowy w stosunek pracy – tzw. „ucywilnianie”. Skutkowało to licznymi postępowaniami, które toczyły się i toczą przed sądami administracyjnymi, i sądami powszechnymi.

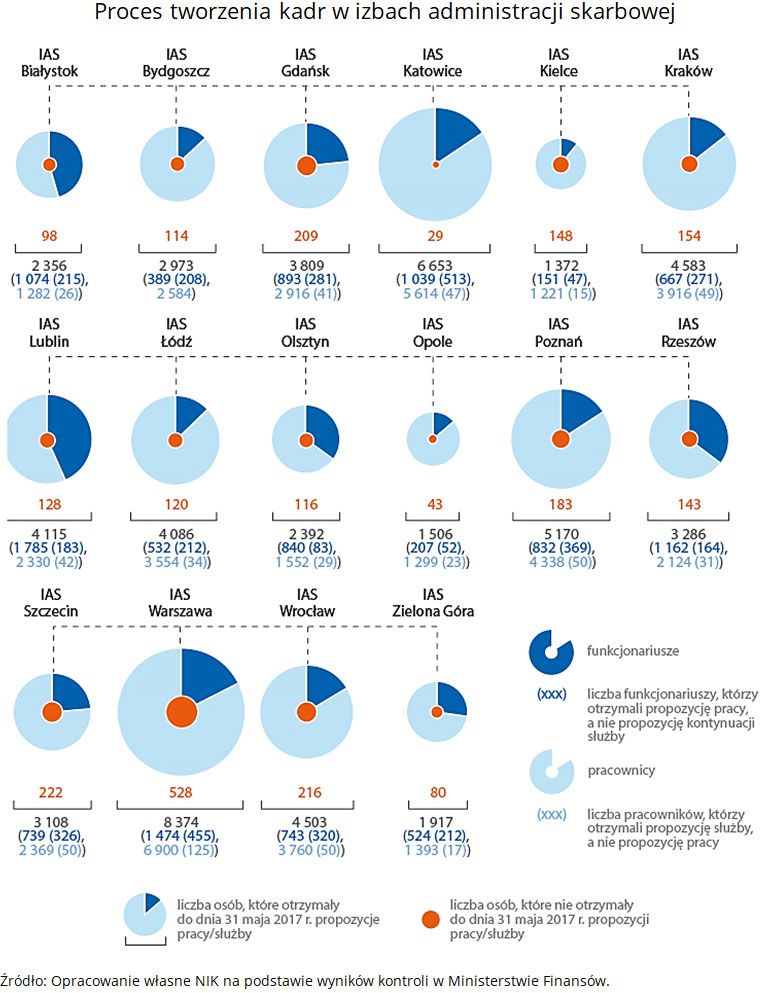

Najwyższa Izba Kontroli zwraca uwagę na czas, w jakim przeprowadzono reformę, tj. trzymiesięczne vacatio legis oraz czas jaki mieli kierownicy nowo powstałych jednostek, w szczególności dyrektorzy izb administracji skarbowych, na analizę posiadanych zasobów kadrowych w kontekście powierzonych im zadań. NIK zaznacza również, iż na dzień 1 marca 2017 r. struktura organizacyjna jednostek KAS nie została w pełni ukształtowana – nie przeprowadzono pełnej analizy potrzeb kadrowych w poszczególnych jednostkach KAS. Mając na uwadze zakres i złożoność wprowadzanych zmian, w ocenie NIK, czas w jakim przeprowadzono reformę utrudniał rzetelne rozpoznanie potrzeb, co z kolei rodziło ryzyko uchybień i nieprawidłowości przy podejmowanych w tym zakresie działaniach i decyzjach. Z kolei zaplanowany przez Ministerstwo Finansów po 1 września 2017 r. moment przeprowadzenia analizy potrzeb kadrowych nie dawał możliwości wykorzystania jej wyników przez dyrektorów jednostek organizacyjnych KAS, odpowiedzialnych za politykę kadrową, do podejmowania decyzji o kształcie obsady kadrowej kierowanych przez nich struktur, które to decyzje musiały zostać podjęte, co do zasady, do 31 maja 2017 r.

Pomimo tych ograniczeń, urzędy skarbowe w większości przypadków zostały należycie przygotowane do realizacji przejętych z izb celnych zadań, zostały też zapewnione odpowiednie warunki i zasoby kadrowe dla prawidłowego funkcjonowania komórek egzekucyjnych oraz podatku akcyzowego i podatku od gier. Istotne nieprawidłowości NIK stwierdziła w realizacji zadań przez Centrum Organu Wierzyciela (COW) w Trzecim Urzędzie Skarbowym w Szczecinie. Kierownictwo Izby Celnej w Szczecinie, a następnie Izby Administracji Skarbowej w Szczecinie, mając wiedzę o zidentyfikowanych problemach z rzetelną i terminową realizacją zadań przez COW od początku jego istnienia, nie podjęło skutecznych działań, które wyeliminowałyby je przed konsolidacją służb celnych i skarbowych. W efekcie doprowadziło to do dalszego ich pogłębienia, a co za tym idzie miało negatywny wpływ na skuteczność windykacji należności scentralizowanych oraz realizację tytułów wykonawczych i ściągalność tych należności.

W ramach przygotowań do wdrożenia reformy Szef KAS opracował i przekazał jednostkom podległym wytyczne i wskazówki, a także powołał koordynatorów do utworzenia i organizacji KAS w poszczególnych województwach. Określone i przekazane zostały również modele struktur organizacyjnych izb administracji skarbowej, urzędów skarbowych i urzędów celno-skarbowych, a także wskazówki i wytyczne w zakresie obsady etatowej niektórych komórek organizacyjnych oraz limity etatów dla funkcjonariuszy Służby Celno-Skarbowej w strukturach poszczególnych izb administracji skarbowej. Nie zapobiegło to jednakże wystąpieniu braków i niejasności w regulacjach dotyczących zadań w obszarze podatku akcyzowego i podatku od gier.

Najwyższa Izba Kontroli ustaliła, że Ministerstwo Finansów nie gromadziło informacji na temat kosztów prowadzonej reformy, w tym kosztów trwających przed sądami procesów, a powołany zespół do spraw monitorowania odstąpił od procedowania wniosków dotyczących pracowników i funkcjonariuszy, którzy nie otrzymali propozycji pracy. Do czasu zakończenia kontroli nie wdrożono również horyzontalnego modelu zarządzenia w zakresie IT, a funkcjonujące w ramach KAS bazy danych w dalszym ciągu pozostawały rozproszone.

NIK pozytywnie oceniła działania Szefa KAS i dyrektorów izb administracji skarbowej w zakresie kształtowania polityki szkoleniowej oraz nadzór i monitoring prowadzony przez Szefa KAS nad realizacją Kierunków działania i rozwoju KAS na lata 2017-2020, określonych w zarządzeniu Ministra Rozwoju i Finansów z dnia 25 lipca 2017 r.

Wnioski

Do Ministra Finansów o:

- zapewnienie warunków umożliwiających prawidłową realizację dochodów z tytułu należności scentralizowanych przez jednostki KAS;

- wdrożenie systemów informatycznych niezbędnych do usprawnienia funkcjonowania jednostek organizacyjnych KAS;

- wzmocnienie nadzoru nad funkcjonowaniem jednostek KAS;

Z kolei dyrektorzy izb administracji skarbowej powinni podjąć działania mające na celu wzmocnienie nadzoru nad terminowością, prawidłowością i rzetelnością realizacji powierzonych IAS zadań, w szczególności w zakresie egzekucji.

Źródło: Najwyższa Izba Kontroli

Czytaj również na portalu: netka.gda.pl